每月預警

2023年10月西本鋼材價格指數走勢預警報告

2023年09月27日16:16 來源:西本資訊

本期觀點:供需相持 區間震蕩

時間:2023-10-1—2023-10-31

關鍵詞 政策 產量 需求 成本

本期導讀:

●行情回顧:期貨合約震蕩下挫,鋼市價格震蕩微漲;

●供給分析:鋼企盈利能力下降,鐵水產量處于高位;

●需求分析:天氣適宜有助施工,社會資源緩慢下降;

●成本分析:焦炭二輪提降落地,鐵礦報價維持高位;

●宏觀分析:宏觀政策持續利好,房產政策繼續放寬。

●綜合觀點:回顧九月份,全國大部地區天氣有利施工,局部階段性降雨影響施工,基建施工進入旺季,重大工程加快推進,房地產采購需求偏弱,表觀需求量緩慢增加,投機商操作謹慎,現貨交易不瘟不火,“金九”整體表現差強人意。對于即將到來的10月份,仍處于傳統消費旺季,市場仍殘存想象空間,具體表現來看,宏觀方面:宏觀政策持續利多,地方債發行規模創新高,央行下調存款準備金率,降低存量首套住房貸款利率。供給方面:鋼企盈利率42.86%,高爐開工率卻處高位,平控執行存有空間,沙永中10月螺紋折扣3-6折。需求方面:天氣適宜戶外施工,基礎建設加快實施,房地產需求或有改善,表觀需求溫和增量。綜合來看,宏觀政策保駕護航,生產成本支撐鋼價,終端需求不及預期,市場操作整體謹慎等,基于此,我們對10月份國內行情持以下判斷:供需相持,區間震蕩——預計10月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在4010-4160元/噸區間運行。

行情回顧篇

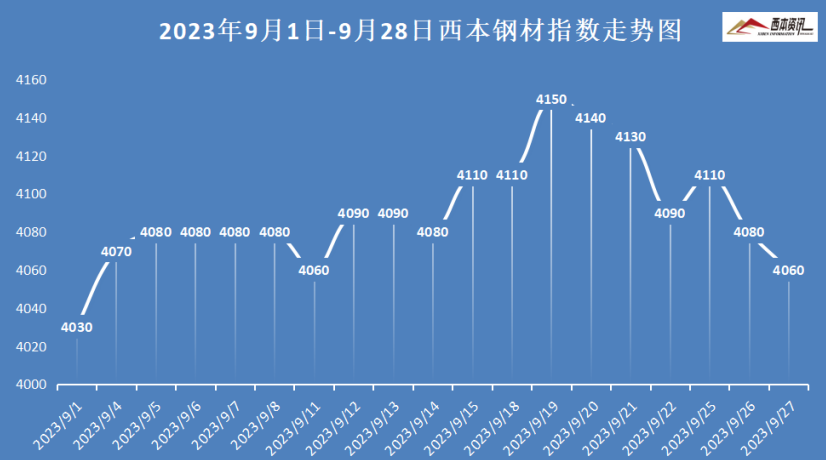

截止9月27日,西本鋼材指數收在4060,較上月末上漲40,月環比上漲1%,較去年同期價格下跌240,同比下跌5.58%。

具體來看,9月上旬,全國大部天氣有利施工,華南局部持續強降雨,社會螺紋緩慢降庫,期貨盤面弱勢下挫,市場情緒不高,現貨報價窄幅盤整。9月中旬,北方秋高氣爽愈加明顯,南方多省市連降陰雨,表觀需求小幅續增,期貨盤面震蕩走強,各地鋼企相繼抬價,現貨報價呈“波浪式”上漲。9月下旬,終端需求不瘟不火,受外圍利空因素影響,期貨盤面接連下行,市場信心受挫,現貨報價弱勢回調。

9月平控不及預期,鐵水產量維持高位,地產需延續續拖累,“金九”成色表現不足,10月鋼市行情又將如何演繹?當前煤礦安檢加嚴,焦炭生產成本高企,鐵礦報價維持高位,鋼企虧損面加劇,后續產業鏈博弈是否加大?建材需求偏弱且利潤不佳,后期生產能否減量?帶著諸多問題,一起來看10月份國內鋼材行情分析報告。

二、供給分析篇

1、國內建筑鋼材庫存現狀分析

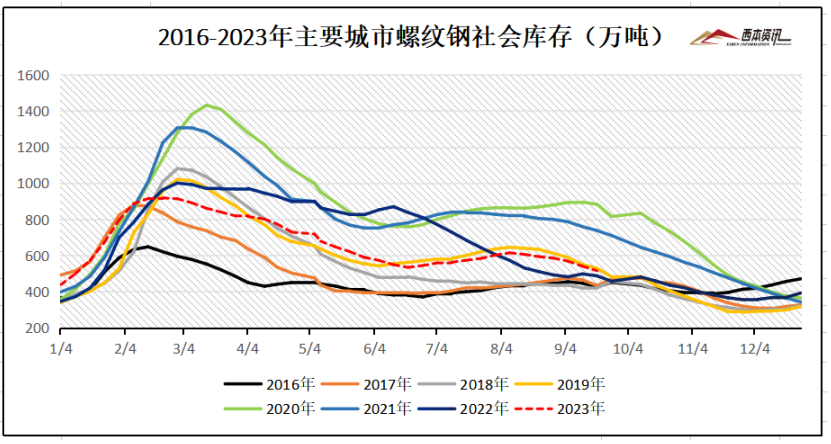

西本新干線監測庫存數據顯示,截至9月27日,全國主要樣本城市螺紋鋼累計庫存495.01萬噸,月環比下降89.96萬噸,較去年同期增加38.29萬噸;線材累計庫存72.01萬噸,月環比下降8.77萬噸,較去年同期下降40.54萬噸;五大鋼材品種累計庫存1104.62萬噸,月環比下降93.31萬噸,較去年同期增加58.99萬噸。

從鋼廠庫存來看,據中鋼協數據顯示,2023年9月中旬重點鋼鐵企業鋼材庫存量為1575.68萬噸,旬環比減少4.65萬噸,下降0.29%;比上月同旬減少87.34萬噸,下降5.25%;比去年底增加268.24萬噸,上升20.52%;比去年同旬減少190.42萬噸,下降10.78%。

2、國內鋼材供給現狀分析

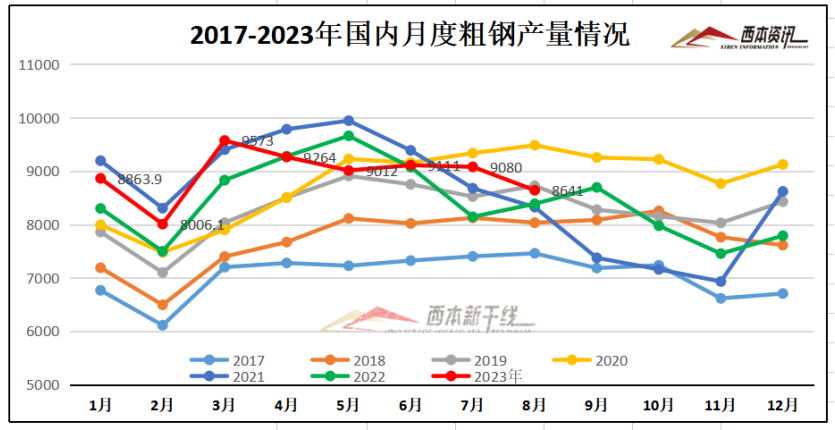

從鋼廠生產情況來看,國家統計局數據顯示,2023年8月份全國粗鋼日均產量278.7萬噸,環比下降4.8%;8月生鐵日均產量240.7萬噸,環比下降3.8%;8月份鋼材日均產量375.9萬噸,環比持平。8月粗鋼產量8641萬噸,同比增長3.2%;生鐵產量7462萬噸,同比增長4.8%;8月鋼材產量11652萬噸,同比增長11.4%。

2023年1-8月,全國粗鋼產量71293萬噸,同比增長2.6%;1-8月全國生鐵產量60359萬噸,同比增長3.7%。1-8月全國鋼材產量90920萬噸,同比增長6.3%。

3、國內鋼材進出口現狀分析

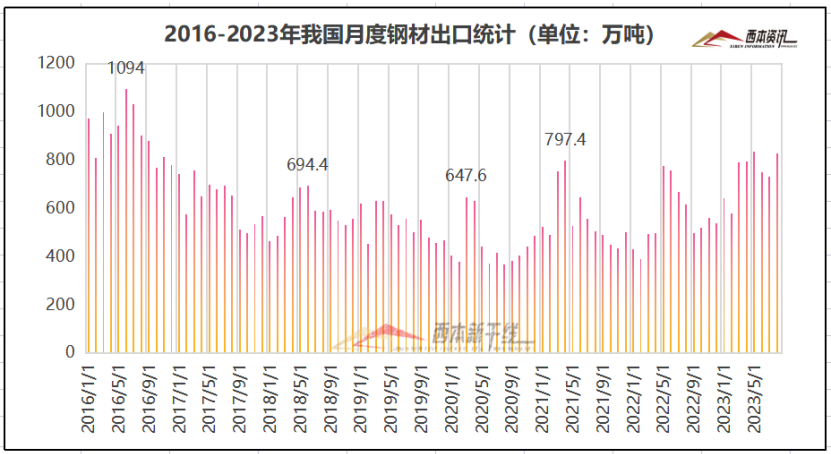

從鋼材進出口數據來看,海關總署數據顯示,2023年8月中國出口鋼材828.2萬噸,較上月增加97.4萬噸,環比增長13.4%;1-8月累計出口鋼材5878.5萬噸,同比增長28.4%。

8月中國進口鋼材64.0萬噸,較上月減少3.8萬噸,環比下降5.6%;1-8月累計進口鋼材505.8萬噸,同比下降32.1%。

三、需求形勢篇

1、全國建筑鋼材銷量走勢分析

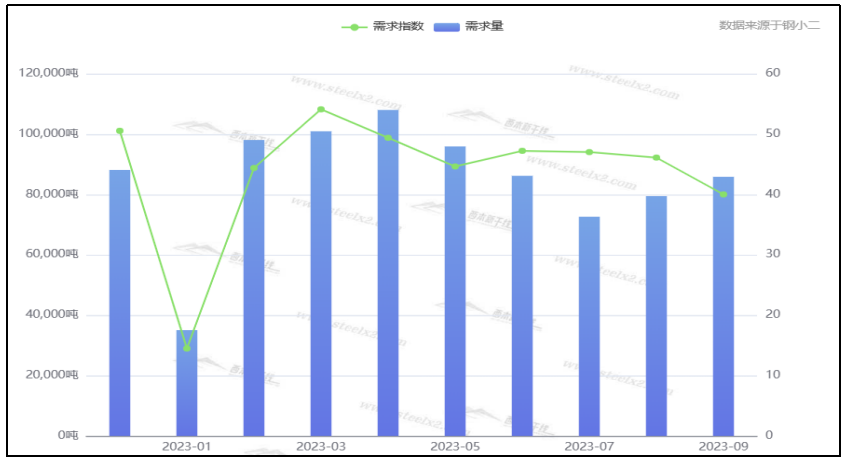

9月份北方秋高氣爽,有利戶外施工開展,南方局部遭降雨影響,時間段內施工受限,全月表觀需求緩慢增量,建筑鋼材銷量略有改觀,社會庫存資源延續小幅降庫。即將步入10月份,螺紋依然處于傳統消費旺季,同時,宏觀政策持續利多,尤其房地產政策持續放寬,近期一二線城市商品房銷量有所起色,有助于房地產資金回血,以及提振地產企業信心。據鋼小二平臺采樣數據顯示,螺紋鋼月度表觀消費量環比小幅增加。

2、國內房地產投資分析

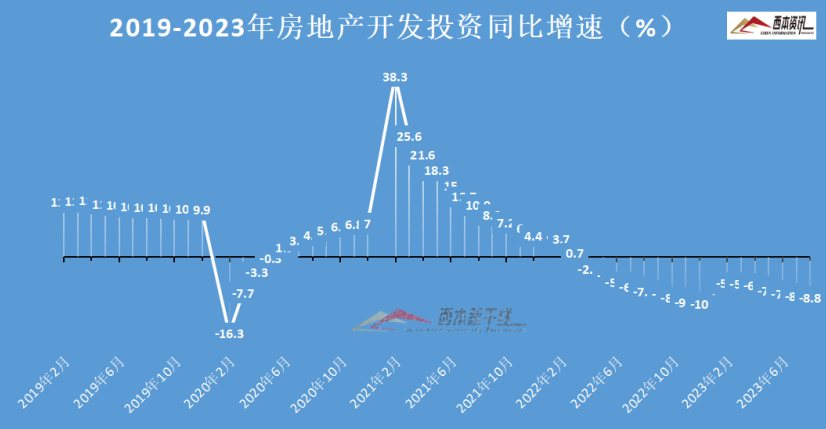

統計局數據顯示,2023年1-8月份,全國房地產開發投資76900億元,同比下降8.8%。1-8月份,房地產開發企業房屋施工面積806415萬平方米,同比下降7.1%。1-8月份,房屋新開工面積63891萬平方米,下降24.4%。1-8月份,房屋竣工面積43726萬平方米,增長19.2%。1-8月份,房地產開發企業到位資金87116億元,同比下降12.9%。

四、成本分析篇

1、原材料成本分析

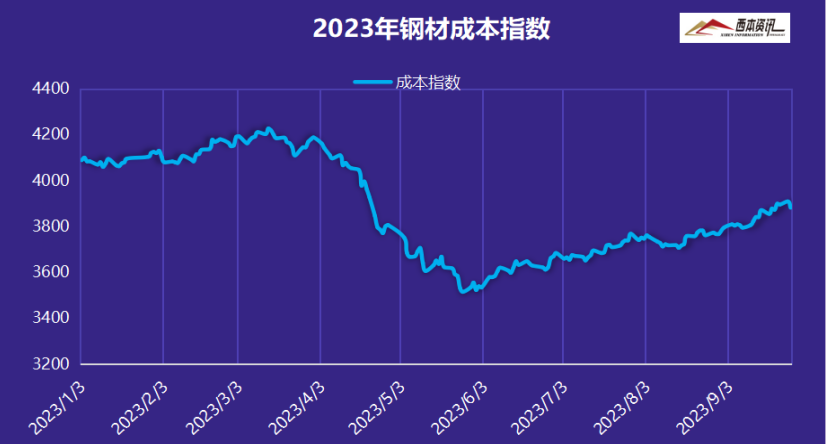

據西本資訊跟蹤的數據顯示,截止9月27日,唐山地區普碳方坯出廠價格3470元/噸,較上月末下跌40元/噸;江蘇地區廢鋼價格為2720元/噸,較上月末上漲30元/噸;山西地區一級焦炭價格為2100元/噸,較上月末上漲200元/噸;澳大利亞61.5%粉礦青島港價格為930元/噸,較上月末上漲22元/噸。

由上可見,本月主要原料價格多數上漲,其中,鋼坯市場小幅波動見跌,廢鋼市場震蕩見漲,焦煤行情大幅沖高,焦炭市場二輪提漲落地,國產礦總體報價堅挺,進口礦市場高位運行。總體來看,9月份鋼廠生產成本逐步推高。

2、下月建筑鋼材成本預期

9月上旬煤礦主產地安檢嚴格,焦煤整體供應偏緊,各種煤種報價上漲;中旬煤礦安檢稍有寬松,焦煤漲幅有所放緩;下旬又有煤礦重大事故,主產區安檢再度加嚴,焦煤報價再度拉漲,全月累計漲幅高達200-400元/噸。受原料煤大幅上漲,多數焦企虧損嚴重,部分焦企安排檢修,同時提漲意愿強烈,二輪提漲快速落地。鐵精粉因部分國產礦恢復生產,后期供應有所增加,短期報價保持堅挺;進口礦受港口庫存下降,以及鐵水達產量維持高位,成交價維持高位。廢鋼因電爐廠虧損嚴重,市場漲幅受到牽制;鋼坯庫存持續增加,坯料廠商操作謹慎。

總體來看,焦煤上漲推高成本,焦炭漲后依舊虧損,焦炭價格仍有上漲空間,但漲后鋼焦博弈進一步加劇,后期漲后或將趨于平穩;鐵水產量維持高位,鐵礦報價存有韌性,由于鋼企虧損面較大,礦價難有上漲空間。鑒于此,下月建筑鋼材生產成本或將漲后調整運行。

五、國際鋼市篇

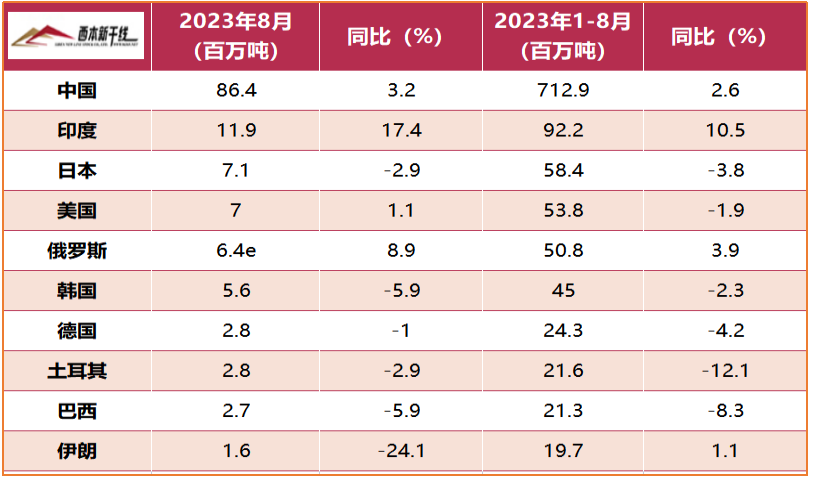

世界鋼鐵協會數據顯示,2023年8月全球63個納入世界鋼鐵協會統計國家的粗鋼產量為1.526億噸,同比提高2.2%。

中國8月粗鋼產量為8641萬噸,同比提高3.2%;印度8月粗鋼產量為1190萬噸,同比提高17.4%;日本8月粗鋼產量為710萬噸,同比下降2.9%;美國8月粗鋼產量為700萬噸,同比提高1.1%;俄羅斯8月粗鋼預估產量為640萬噸,同比提高8.9%;韓國8月粗鋼產量為560萬噸,同比下降5.9%;德國8月粗鋼產量為280萬噸,同比下降1.0%;土耳其8月粗鋼產量為280萬噸,同比下降2.9%;巴西8月粗鋼產量為270萬噸,同比下降5.9%;伊朗8月粗鋼產量為160萬噸,同比下降24.1%。

六、宏觀信息篇

1、房地產稅立法暫緩

日前,《十四屆全國人大常委會立法規劃》對外公布。在財稅領域,《規劃》明確,增值稅法、消費稅法、關稅法等將在本屆人大常委會任期內提請審議;而備受關注的房地產稅立法和個人所得稅法修訂并未出現在本次立法規劃中。

2、央行下調金融機構存款準備金率

當前,我國經濟運行持續恢復,內生動力持續增強,社會預期持續改善。為鞏固經濟回升向好基礎,保持流動性合理充裕,中國人民銀行決定于2023年9月15日下調金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構)。本次下調后,金融機構加權平均存款準備金率約為7.4%。

3、降低存量首套住房貸款利率

央行和國家金融局通知,自2023年9月25日起,存量首套住房商業性個人住房貸款的借款人可向承貸金融機構提出申請,由金融機構新發放貸款置換存量首套住房商業性個人住房貸款或協商變更合同約定的利率水平。新發放貸款的利率水平由金融機構與借款人自主協商確定,但在LPR上的加點幅度,不得低于原貸款發放時所在城市首套住房商業性個人住房貸款利率政策下限。

4、8月地方債發行規模創年內新高

中央要求地方加快發債,8月地方政府債券發行迎來年內高峰。根據公開發債數據,今年8月份全國地方政府債券發行規模約1.3萬億元,創年內新高,而這主要是新增專項債券發行明顯提速。今年前8個月,全國地方政府債券發行規模約6.3萬億元,比去年同期略有增長(3%),創同期歷史新高。

七、綜合觀點篇

回顧九月份,全國大部地區天氣有利施工,局部階段性降雨影響施工,基建施工進入旺季,重大工程加快推進,房地產采購需求偏弱,表觀需求量緩慢增加,投機商操作謹慎,現貨交易不瘟不火,“金九”整體表現差強人意。對于即將到來的10月份,仍處于傳統消費旺季,市場仍殘存想象空間,具體表現來看,宏觀方面:宏觀政策持續利多,地方債發行規模創新高,央行下調存款準備金率,降低存量首套住房貸款利率。供給方面:鋼企盈利率42.86%,高爐開工率卻處高位,平控執行存有空間,沙永中10月螺紋折扣3-6折。需求方面:天氣適宜戶外施工,基礎建設加快實施,房地產需求或有改善,表觀需求溫和增量。綜合來看,宏觀政策保駕護航,生產成本支撐鋼價,終端需求不及預期,市場操作整體謹慎等,基于此,我們對10月份國內行情持以下判斷:供需相持,區間震蕩——預計10月份滬市優質品螺紋鋼代表規格價格(以西本指數為基準),或將在4010-4160元/噸區間運行。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元