庫存觀市

[庫存看市場]庫存環比下降,鋼價高位波動

2024年10月12日13:44 來源:西本資訊

本周(10月7日—12日),西本資訊監測的數據顯示,截止10月12日,全國69個主要市場25mm規格三級螺紋鋼平均價格為3998元/噸,周環比下跌20元;高線HPB300φ6.5mm為4169元/噸,周環比下跌29元。

本期,全國各地市場建筑鋼材價格高位震蕩:其中,北方市場起伏,鋼廠跟進;南方期現聯動,波動頻繁。本周西本鋼材指數小跌,成本指數上抬,顯示長流程鋼廠利潤空間收縮;本周螺紋鋼期貨主力合約震蕩加劇,對現貨市場有示范作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約上躥下跳。其中,熱卷2501合約周五夜盤收在3661元,環比節前3511元上漲150元;螺紋鋼2501合約周五夜盤收在3520元/噸,環比節前3401元上漲119元;從全周走勢情況看,原料端區間起落,成材端高位受阻。

回首本期,消息面更多利好,原料價格回升,螺紋現貨高位調整,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

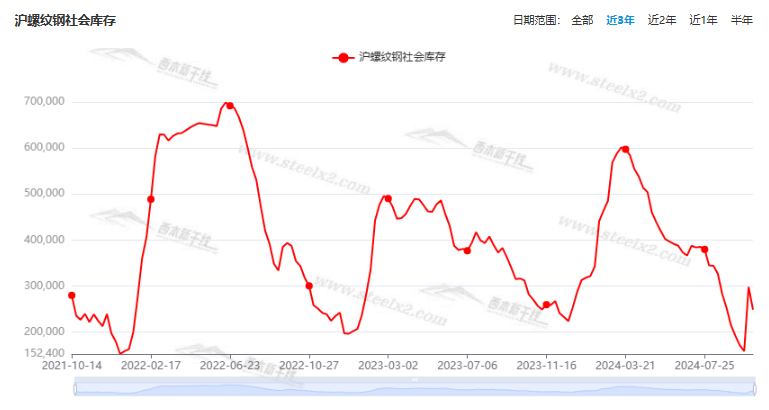

一、上海市場分析

據西本資訊監測庫存數據:截至10月10日,滬市螺紋鋼庫存總量為24.87萬噸,周環比減少4.95萬噸,降幅為16.608%(見下圖);目前庫存量較上年同期(10月12日的31.21萬噸)減少6.34萬噸,降幅為20.31%。本周滬市螺紋鋼庫存環比下降,主要原因是價格下跌,貿易商消極囤貨。

本期,西本資訊監測的滬市線螺周終端采購量為1.95萬噸,周環比減少9.72%(見下圖)。本周,終端需求環比下降,顯示節后需求未能放量。

本期西本鋼材指數起伏,市場價格波動:周二,前高后低;周三,整體下行;周四,跌幅收窄;周五,盤中趨弱;周六,整體上揚。當下上海市場現狀是:庫存保持低位,需求未能放大,情緒擾動價格,商家搖擺不定。本周市場價格高位起伏,預計下周波動偏強。

二、庫存總結分析

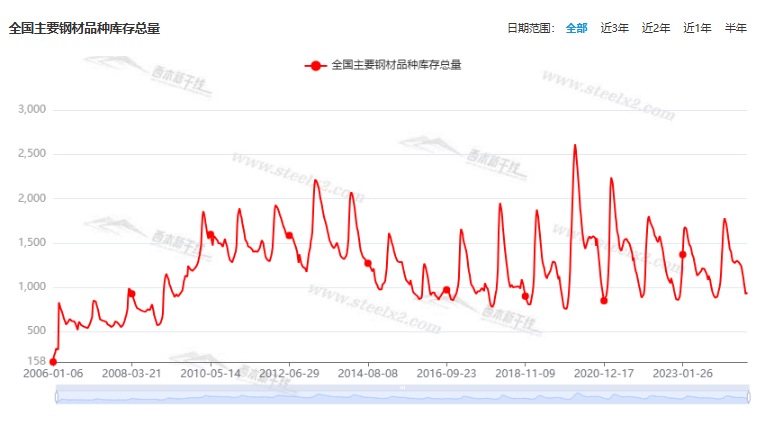

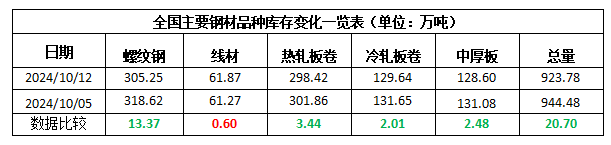

本期,全國35個主要市場樣本倉庫鋼材總庫存量為923.78萬噸,周環比減少20.70萬噸,降幅為2.19%。主要鋼材品種中,螺紋鋼庫存量為305.5萬噸,環比減少13.37萬噸,降幅為4.20%;線盤庫存量為61.87萬噸,周環比增加0.60萬噸,增幅為0.98%;熱軋卷板庫存量為298.42萬噸,周環比減少3.44萬噸,降幅為1.14%;中厚板庫存量為128.60萬噸,周環比減少2.48萬噸,降幅為1.89%;冷卷板庫存量為129.64萬噸,周環比減少2.01萬噸,降幅為1.53%。

據西本資訊歷史數據,當前庫存總量較上年同期(2023年10月12日的1120.23萬噸)減少196.45萬噸,降幅為17.54%。分品種看,本期五大鋼材品種庫存中,除線盤外,其它品種庫存環比下降。(見下圖)

本周,華東區域建筑鋼價格一度下挫,隨后低位反彈,截至周六,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3500元到3800元/噸不等,周環比回落50-100元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

國常會:研究部署一攬子增量政策的落實工作

國務院總理李強9月29日主持召開國務院常務會議。會議強調,把已明確的政策措施落實好,有效實施宏觀調控,推動各項政策協同發力,打好組合拳,著力解決經濟運行中的突出問題,努力完成全年經濟社會發展目標任務。每一項政策都要明確責任分工,加快出臺實施的節奏,條件相對成熟的政策要馬上推出,需要進一步細化完善的政策要抓緊做好相關工作、成熟一批推出一批。同時,要根據形勢變化,及時研究新的增量政策。

前三季度地方借錢約6.7萬億

為了穩投資穩經濟,地方近期加快發債投向重大項目。根據公開數據,9月份全國發行地方政府債券約1.3萬億元,凈融資額約1.1萬億元,均創今年單月新高。今年前三季度,全國發行地方政府債券約6.7萬億元,其中新增債券約4.2萬億元,再融資債券約2.5萬億元。由于今年地方政府新增債券限額為4.62萬億元,而目前已經實際發行約4.2萬億元,新增債券發行已經接近尾聲,僅剩0.4萬億元待發行,新增債券發行進度已經趕超去年。

中國9月制造業PMI升至49.8%

國家統計局服務業調查中心、中國物流與采購聯合會30日發布數據,9月份,中國制造業采購經理指數(PMI)為49.8%,比上月上升0.7個百分點,制造業景氣度回升。各規模企業PMI均有回升。大型企業PMI為50.6%,比上月上升0.2個百分點,擴張步伐有所加快;中、小型企業PMI分別為49.2%和48.5%,比上月上升0.5和2.1個百分點,景氣水平均有改善。

2024年9月份鋼鐵PMI為49%

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI來看,2024年9月份為49%,環比上升8.6個百分點,結束連續3個月環比下降態勢,升幅較為明顯,顯示鋼鐵行業觸底回升。分項指標中,生產指數為54.80%,環比上升個19.90百分點;新訂單指數為47.20%,環比上升8.70個百分點;新出口訂單為44%,環比上升2.7個百分點;產成品庫存指數為45.70%,環比下跌4.90個百分點;原材料庫存指數為43.70%,環比上升2.4個百分點。分項指數變化顯示,鋼市需求較好改善,鋼廠生產有所回升,原料價格降速放緩,鋼材價格震蕩回升。預計10月份,市場需求將繼續回升,鋼鐵生產保持上升,原材料和鋼材價格或均有上升。

中指研究院:9月全國百城新房價格結構性上漲

中指研究院10月1日發布的數據顯示,9月份中國百城新房價格繼續出現結構性上漲,二手房價同環比繼續下跌。該機構當日發布的數據顯示,2024年9月,中國100個城市新建住宅平均價格為每平方米16484元(人民幣,下同),環比上漲0.14%。同比來看,全國100個城市新建住宅平均價格較去年同期上漲1.85%。受部分城市優質改善項目入市影響,百城新建住宅價格環比上漲。9月,新房市場成交持續走弱,重點城市新房銷售量環同比均下降。當月,100個城市二手住宅平均價格為每平方米14447元,環比下跌0.70%。同比來看,100個城市二手住宅平均價格較去年同期下跌7.13%。分析稱,業主以價換量致百城二手住宅價格繼續下行。9月,二手房成交規模環比回落,同比仍保持增長。

國家發改委:督促地方10月底完成剩余專項債額度發行工作

10月8日,國家發改委副主任劉蘇社在國新辦舉行的新聞發布會上表示,將督促有關地方到10月底,完成今年剩余的大概2900億元地方政府專項債額度發行工作,同時加快已發行地方政府專項債券項目的實施和資金使用的進度,推動了形成更多實物工作量。

9月我國重卡市場銷售約5.8萬輛

根據第一商用車網初步掌握的數據,2024年9月份,我國重卡市場銷售約5.8萬輛左右(批發口徑,包含出口和新能源),環比8月份下滑7%,比上年同期的8.57萬輛下滑32%,減少了約2.8萬輛。

新增專項債發行節奏加快

Wind資訊數據顯示,截至10月9日,各地共計發行1007只新增專項債,規模約達到36160億元,約為全年限額(39000億元)92.7%。從趨勢看,8月份以來,新增專項債發行顯著放量。其中,9月份發行規模約為10279億元,突破萬億元關口,創年內單月發行量新高。8月份新增專項債發行規模也約達到7965億元,為年內單月發行量第二高。

9月下旬重點鋼企粗鋼日產量繼續回升

中鋼協數據顯示,2024年9月下旬,重點統計鋼鐵企業粗鋼平均日產201.4萬噸,環比增長1.3%;生鐵平均日產185.0萬噸,環比增長2.1%;鋼材平均日產213.8萬噸,環比增長10.7%。9月下旬,重點統計鋼鐵企業鋼材庫存量1428萬噸,環比上一旬減少137 萬噸,下降8.8%;比年初增加192 萬噸,上升15.5%:比上月同旬減少26萬噸,下降1.8%;比去年同期減少97萬噸,下降6.4%。

加大逆周期調節力度 一攬子財政增量政策推出

財政部部長藍佛安10月12日在國新辦發布會上表示,財政部在加快落實已確定政策的基礎上,圍繞穩增長、擴內需、化風險,將在近期陸續推出一攬子有針對性的增量政策舉措。這一攬子增量政策包括支持地方化解隱性債務、支持國有大型商業銀行補充核心一級資本、支持推動房地產市場止跌回穩、加大對重點群體的支持保障力度等多個方面。

9月份挖掘機銷量同比增長

據中國工程機械工業協會統計數據顯示,2024年9月份,挖掘機主要制造企業銷售各類挖掘機15831臺,同比增長10.8%。其中國內銷量7610臺,同比增長21.5%;出口量8221臺,同比增長2.51%。1-9月,共銷售挖掘機147381臺,同比下降0.96%;其中國內銷量73945臺,同比增長8.62%;出口73436臺,同比下降9.04%。2024年9月銷售電動挖掘機3臺(18.5至28.5噸級)。

本期,宏觀面偏暖,利好主要體現在:1、國務院召開常務會議,部署落實刺激經濟政策;2、制造業景氣度改善,9月PMI環比回升;3、新增專項債發行放量,地方債發行創單月新高;4、發改委再次表態,督促地方形成更多實物工作量;5、財政部加大逆周期調節力度,一攬子財政增量政策推出;6、穩投資穩經濟加碼,地方加快發債投向重大項目;7、部分城市優質改善項目入市,9月百城新房價格結構性上漲;8、9月重卡市場銷售偏弱,挖掘機銷量同比增長。

行業面上,據中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI數據,2024年9月份環比上升,結束連續3個月環比下降態勢。分項指標中,生產指數、新訂單指數和新出口訂單均有增長,產成品庫存指數下降,顯示鋼企產銷形勢環比有所改善。另據中鋼協數據,9月下旬,重點鋼企粗鋼、生鐵和鋼材日均產量繼續回升,顯示利潤修復之后,供應端持續增長;同期企業庫存大幅下降,表明鋼企庫存去化比較順暢。展望后期,政策“托舉”還會加碼,預期支撐鋼價走強,但供應壓力會制約高度,類似前期那樣的“飆漲”情形恐難再現。

回首本周,期螺高位震蕩,現貨一波三折,需求表現平穩,廠商隨行就市。從行情走勢看,全國各地表現基本同步:在北方,市場起起落落,鋼廠頻繁漲跌;在南方,期貨左右情緒,市場波動加劇;對比來看,南北市場價差不大,資源跨區域流動受阻。總體而言,政策提振信心,原料價格偏強;前期漲幅過大,市場需要消化。

預期擾動,期現走高;現實壓制,雙雙調整。這是本周市場的主要特色。接下來,預計終端需求平穩,投機需求理性,期貨區間反復,現貨不斷試探。本周行情是高位調整,預計后期震蕩整固。

對于上海地區而言,市場現狀是:庫存補充不多,期貨左右情緒;廠家不甘讓步,商家手忙腳亂。當前的利好因素是:政策總體偏暖,天氣利于施工;利空因素主要有:供應保持增長,各地需求分化。本周鋼價上下波動,主要是因為前期漲幅過大,需要進一步確認,預計下周市場易漲難降。需要關注的是:政策的后續,期貨的高低,需求的強度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-28[庫存看市場]庫存大幅下降,政策提振鋼價

· 2024-09-21[庫存看市場]庫存仍有下降,鋼價區間震蕩

· 2024-09-14[庫存看市場]庫存明顯下降,鋼價低位反彈

· 2024-09-07[庫存看市場]復產預期增強,鋼價再次走弱

· 2024-08-31[庫存看市場]庫存整體減少,鋼價低位修復

· 2024-08-17[庫存看市場]庫存繼續消化,鋼市不改低迷

· 2024-08-10[庫存看市場]供需雙向減少,鋼價低位震蕩

· 2024-08-03[庫存看市場]庫存繼續消化,鋼價低位修復

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元