每月預警

2008年07月西本新干線鋼材現貨預警報告

2008年06月27日08:27 來源:西本資訊

新干線編者注:本文為作者授權新干線獨家刊登之作品,媒體及網站轉載的前提,獲得新干線及作者本人書面授權,并注明出處為西本新干線(www.96369.net)。本文觀點純屬作者個人意見,與本網站立場無關,據此操作,風險自擔,非常感謝廣大網友對新干線的支持。

本期觀點:盤整格局

時間:2008-7-1—2008-7-31

關鍵詞:供需關系 宏觀大勢

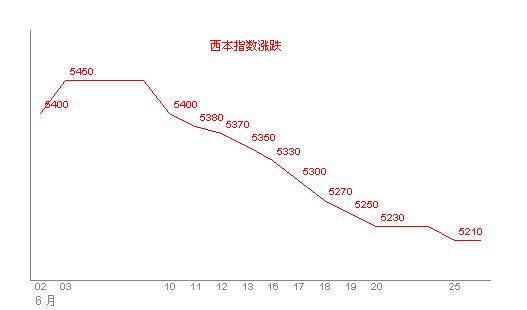

6月份行將結束,盤整下挫仍在困擾著滬上建筑鋼材市場。總結來看,自6月初至今,市場陰跌不止的勢頭,著實讓商家吃盡了苦頭。伴隨著陰跌,截至26日,西本指數下挫240點,滬上螺紋鋼代表品種規格價格普遍從5400元/噸上方下跌至5200元/噸一線上下。

分析一下此番價格下挫的原因,癥結的根本原因很清楚:其一、主要在于需求因素,這一因素包含了季節性因素(梅雨、災害性天氣等),也包含了6月月報中提及的投資建設需求縮減;其二、高價位的猶豫不安,這一點從生產商家出廠價格的漲漲跌跌、流通商家的訂購資源積極性、終端用戶采購的觀望態度,都可見一斑。

6月份結束,我們即將迎來7月,7月份滬上建筑鋼材價格總體走勢如何?宏觀經濟運行背景如何?供需狀況如何?一起進入本期分析報告。

一、宏觀經濟篇

首先來看看宏觀經濟運行背景狀況。7月份宏觀經濟關注的焦點,筆者以為頗為微妙,宏觀調控政策是否繼續原定方針?貨幣政策是否一如既往地延續“緊縮”?都將直接或間接影響接下來建筑鋼材市場價格運行軌跡。先分別來看以下數據:

(一)國內宏觀經濟發展形勢

1、來自海關總署統計數據顯示,1-5月份,我國對外貿易進出口總值達10120.8億美元,比去年同期(下同)增長26.2%,比去年提前2個月突破萬億美元。其中出口5450.5億美元,增長22.9%;進口4670.3億美元,增長30.4%。累計實現貿易順差780.2億美元,比去年同期下降8.6%,凈減少73.2億美元。 5月份當月我國進出口總值2207.8億美元,增長33.2%。當月出口1204.9億美元,增長28.1%;進口1002.9億美元,增長40%,當月實現貿易順差202.1億美元,比去年同期下降9.9%,凈減少22.1億美元。

2、來自國家統計局的消息,5月份居民消費價格總水平同比上漲7.7%,這是今年以來物價增速首次大幅回落。其中,城市上漲7.3%,農村上漲8.5%;食品價格上漲19.9%,非食品價格上漲1.7%;消費品價格上漲9.8%,服務項目價格上漲1.3%。

3、來自國家統計局的消息,1-5月,城鎮固定資產投資40264億元,同比增長25.6%。其中,國有及國有控股投資16397億元,增長18.0%;房地產開發投資9519億元,增長31.9%。從施工和新開工項目情況看,截止到5月底,城鎮50萬元以上施工項目累計168508個,同比增加17369個;施工項目計劃總投資206150億元,同比增長17.6%;新開工項目84368個,同比增加9667個;新開工項目計劃總投資27212億元,同比下降2.5%。

來自上海統計局的消息,1-5月,上海市全社會固定資產投資1534.57億元,比去年同期增長1%。當月完成投資328.48億元。受國家緊縮性貨幣政策影響,建設項目到位資金中本年到位2056.3億元,比去年同期下降7.8%。從資金來源渠道分析,本市用于固定資產投資的資金主要來源于自籌資金、國內貸款和其他資金,共占本年到位資金的93.7%。其中,自籌資金983.13億元,增長1.5%;國內貸款532.33億元,下降13.9%;其他資金411.28億元,下降16.9%。

4、來自央行的消息,5月末,金融機構本外幣各項貸款余額為30.19萬億元,同比增長16.22%。金融機構人民幣各項貸款余額28.29萬億元,同比增長14.86%,增幅比上年末低1.24個百分點,比上月末高0.16個百分點。當月人民幣貸款增加3185億元,同比多增712億元。

5、來自外匯管理局的消息,截至2008年6月25日,銀行間外匯市場美元等交易貨幣對人民幣匯率的中間價為:1美元對人民幣6.8684元,1歐元對人民幣10.6951元,100日元對人民幣為6.3711元,1港元對人民幣0.87964元,1英鎊對人民幣13.5342元。

6、6月23日,寶鋼與世界上主要鐵礦石生產商之一力拓公司就2008年度PB粉礦, 楊迪粉礦和PB塊礦基準價格達成了一致。作為結果,力拓的PB粉礦、楊迪粉礦、PB塊礦將在2007年基礎上分別上漲79.88%、79.88%,96.5%。

聯系到建筑鋼材市場供需、資金環境、生產成本問題分析,簡要解析一下上述相關數據:

其一、對需求而言,國內建設投資增幅總體雖然持續在25%左右,但緊縮貨幣政策下,資金的緊張伴隨著建筑鋼材價格同比大幅度攀升。需求萎靡,在季節性因素表面遮掩下,其實或更應該看看高價變相導致需求萎縮的問題。

其二、于成本而言,2008財年國際鐵礦石采購價格的再度大幅上漲,對國內鋼廠生產成本實際意味著什么呢?筆者以為,要從這樣幾個方面來看待這個問題:一是國內鋼鐵產業淘汰落后、企業兼并重組步伐加快后,對于鐵礦石需求在朝著可控方向發展的同時,2008年以來國內自產礦供應量在加大;二是進口對象的多元化,例如增加了印度礦的進口量,2007年從印度進口7805萬噸,占進口總量的20.3%。2008年1-4月,從印度進口3823萬噸,占進口總量的24.9%。

綜合分析來說,對于國內市場而言,此番澳礦再度大幅度加價,國內鋼鐵產品實際成本對應增加幅度會小得多,而且對應著國內鐵礦石現貨市場價格來看,漲價后實際的到岸價還是低于國內價格,真正產生較大影響的,是部分依賴國際市場礦石的企業。

(二)宏觀經濟發展趨勢及金融政策選擇

現狀來看,困擾國內經濟發展的主要問題,目前來看是“治理流動性過剩”、“調控通脹”與“實際經濟發展資本需求”、“銀根緊縮”之間復雜的關系。

可以看到,近日部分專家發表報告指出,在一定的經濟學模型假設下,中國資本市場上的熱錢數額驚人,已高達1.75萬億美元——這一數字大約相當于截至2008年3月底的中國外匯儲備存量的104%。而與此同時,面對著5月份 CPI 7.7%的增幅,央行仍舊只是在資金規模上做文章,上調存款類金融機構人民幣存款準備金率1個百分點,于2008年6月15日和25日分別按0.5個百分點上調,這樣的調整似乎頗顯無奈。

接下來中國經濟發展趨勢,其實某種程度上取決于相關金融、宏觀政策。當下,呼聲最高的莫過于“加息”論調,然而筆者以為,要帶著審慎的目光去看待這樣的媒體呼聲,加息與否,要觀察經濟發展現狀而最終定奪。

加息論者呼吁加息的主要理由,目前來看不過就是“CPI高企”、“PPI潛在增長風險”。筆者倒以為,是否加息取決于資本供需實情以及與之關聯的經濟發展速度問題。

從國內各區域企業生存現狀來看,已經有眾多企業出現資金鏈緊張問題,浙江部分區域仍舊存在10倍于(甚至更高)基準利率的民間借貸行為。包括股市、服務業、建筑等實體在內的眾多產業,都已經不同程度出現資金告急。與之相對應的,卻是5月末金融機構人民幣各項存款余額為43.11萬億元,外匯儲備突破17000億美元。

時下選擇加息,弊端自然是明顯的:其一、會繼續導致國內部分企業、甚至是部分支柱產業出現萎縮趨勢,進而影響經濟發展總體速度;其二、不斷攀升的資金成本,會增加企業負擔,企業順勢轉嫁后,這才會成為新的價格上漲推進動力;其三、利息調升,對于國際資本的吸引能力上產生變化,由此產生更多地投機,不利于經濟平穩發展。

綜合一下筆者上述觀點,筆者以為,在決策層現有思路和發展規劃下,保持經濟盡可能平穩發展的局面,即便是選擇更為有效的預防通脹手段,更明確一些說,確定加息,也需要從幅度和時間上綜合加以考慮。從普通老百姓、普通企業的角度出發,似乎更鼓勵資本供需市場化。

以上簡要概括了接下來經濟發展中的一些問題,可能發生的情況,以下回到具體建筑鋼材市場,一起來看7月份滬上建筑鋼材價格走勢。

二、供給分析篇

1、國內建筑鋼材供給總體格局

首先來看一組數據,如下表1:

|

表1:2008/2007年1-5月國內主要建筑鋼材產量對比表 | |||||||

|

鋼筋產量(萬噸) |

盤條(線材)產量(萬噸) | ||||||

|

日期 |

2008 |

2007 |

增減(%) |

日期 |

2008 |

2007 |

增減(%) |

|

1月 |

749.19 |

713.76 |

4.96 |

1月 |

620.08 |

620.55 |

-0.08 |

|

2月 |

663.35 |

653.3 |

1.54 |

2月 |

559.72 |

576.49 |

-2.91 |

|

3月 |

834.27 |

841.45 |

-0.85 |

3月 |

711.65 |

691.99 |

2.84 |

|

4月 |

816.17 |

880.46 |

-7.30 |

4月 |

675.37 |

666.35 |

1.35 |

|

5月 |

851.24 |

821.54 |

3.62 |

5月 |

738.51 |

671.2 |

10.03 |

實際上,在扣除進出口總量之后,1-5月份國內鋼筋凈存量為3752萬噸,同比增長4.72%,1-5月份國內盤條(線材)凈存量為3052萬噸,同比增長3.41%。5月份中,鋼筋、線材產量均出現了較大幅度增加,結合具體產地來看,如下表:

|

表2:2008/2007鋼筋主產區產量對比變化表 | |||

|

地區名稱 |

2008年5月 |

2007年5月 |

對比(萬噸) |

|

江蘇 |

123.56 |

110 |

13.56 |

|

安徽 |

45.96 |

41.77 |

4.19 |

|

江西 |

48.45 |

39.43 |

9.02 |

|

山東 |

82.47 |

75.25 |

7.22 |

|

廣東 |

50.64 |

36.2 |

14.44 |

|

廣西 |

32.35 |

19.73 |

12.62 |

|

四川 |

44.89 |

43.42 |

1.47 |

從主要產區變化來看,主產區河北淡出了產量增幅前列。綜合從廠家、市場流通了解到的情況來看,華北區域市場需求嚴重放緩,應該是生產廠家選擇謹慎的主要因素。回到華東上海市場,一起來看西本新干線提供的庫存統計數據,如下圖:

由圖中不難發現,現階段,市場仍維持著“低庫存”運行格局。接下來7月份的庫存供給,卻存在眾多可變因素:一是上面曾提及的華北因素,華北這一建筑鋼材主產區域,需求萎靡的同時,產量仍維持了較高水平,因而接下來的資源分流應該是趨勢,這種分流,某種程度上或者不是流通商家能夠左右的;二是5月份建筑鋼材實際產量的增加,華東本區域產量增幅較大,且受限于6月份需求釋放問題,批量資源流轉至7月銷售,無疑會增加部分市場庫存壓力。

三、需求形勢篇

看過了針對7月份的供給量分析,一起再來看需求形勢,仍舊是從幾個方面加以分析:

1、從傳統銷量因素來看,接下來的7月份,橫跨農歷六月,滬上建筑鋼材銷量應略有放大的趨勢(如下圖)。目前來說,能夠否真實有效放大,仍有待進一步觀察資金因素。

2、從實際投資來看,5月份上海建設投資額度雖略有起色,但總體仍呈遞減態勢,且需求中以市政基礎設施建設居多。結合鋼材價格上漲因素來考慮,建設實際投資增幅是應該考量的問題。

四、成本分析篇

根據西本新干線統計的數據,如下圖所示,上海區域鋼坯價格在6月份回落了100元/噸左右,而與此同時,江蘇區域廢鋼價格繼續上揚140元/噸;此外,山東區域的焦炭價格在6月份再度大幅度攀升500元/噸,另受政策現狀影響,鐵精粉價格仍舊繼續著盤整態勢。

可以這樣來理解,受累于鋼材終端需求的萎靡,鋼坯價格得以回落。觀察1-5月份出口數據也不難發現,現階段條件下,鋼坯出口的價格差距并不算合適。需要關注的是,近期再度出現鋼坯詢盤活躍,鋼坯價格回落后能否回升,關鍵仍要看市場價格差。而對于鋼廠而言,近期的價格不斷下調卻是別有一番滋味在心頭。理論上講,原材料價格上揚,鋼廠理應順勢轉嫁出去,但是此時面對的市場卻與5月份不同,需求問題最終決定鋼廠要向市場低頭。

|

表2:近期國內主要鋼廠建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

沙鋼 |

6月21日 |

螺紋下調200線不不動 |

14-25mm二級5670,6.5mm線材6220 |

|

青鋼 |

6月21日 |

螺紋下調100 |

16-25mm二級5620,三級加價200 | |

|

永鋼 |

6月21日 |

螺紋鋼下調200線材不動 |

8mm二級5756.5,6.5mm線材6326.5 | |

|

三寶 |

6月23日 |

螺紋鋼下調120 |

16-25mm二級5130 | |

|

中天 |

6月21日 |

螺紋下350線材下420 |

14-25mm二級5200, 6.5mm線材5850 | |

|

眾達 |

6月25日 |

線材下調60螺紋下調60 |

6.5mm高線5840, 16-25mm二級5180 | |

|

閩源 |

6月16日 |

小螺紋下調200大螺紋下調150 |

12-25mm二級5380,同規格三加價200 | |

|

萊鋼 |

6月15日 |

螺紋下調100 |

16-25mm二級5550,同規格三加價260 | |

|

濰坊 |

6月16日 |

普線下調150 |

6.5mm普線5860 | |

|

鴻泰 |

6月17日 |

對無錫螺紋鋼下調270 |

16-25mm二級5260 | |

|

華北 |

武安明芳 |

6月24日 |

線材上調50 |

6.5mm高線5650 |

|

邯鋼 |

6月18日 |

線材下調100螺紋下調150 |

6.5mm普線5840 16-25mm二級5710 | |

|

唐鋼 |

6月12日 |

螺紋下調200線材不變 |

6.5mm高線5900,16-25mm二級5500 | |

|

華中 |

韶鋼 |

6月23日 |

線材不動螺紋下調150 |

6.5mm高線5750,18-25mm二級5530 |

|

廣鋼 |

6月23日 |

高線下調50螺紋下調150 |

6.5mm高線5830,18-25mm二級5690 | |

|

漣鋼 |

6月23日 |

螺紋下調50 |

18-25mm二級5840 | |

|

柳鋼 |

6月24日 |

螺紋下調200線材不動 |

18-25mm二級5720,6.5mm高線6110 | |

|

西南 |

昆鋼 |

6月21日 |

螺紋線材不變 |

16-25二級5918,6.5mm高線5956 |

|

冷鋼 |

6月17日 |

對廣西螺紋鋼下調50 |

16-25mm二級5480 | |

|

水鋼 |

6月10日 |

對昆明線材上調50螺紋上調50 |

6.5mm高線5860, 18-25mmH二級5840 | |

五、國際市場篇

來看國際市場,可以看到,以現階段差價來看,螺紋鋼為代表的建筑鋼材仍舊存在出口空間。這種選擇,在國內市場價格開始盤整階段更為容易出現。但同時也應該看到,國際市場的價格優勢并不一定就能全部轉換為國內鋼廠的出口積極因素,首先,美洲和歐洲市場存在明顯的貿易壁壘,中國建筑鋼出口的重心已轉移至亞洲和中東地區,而這些地區的經濟和政治存在一定的不確定性——最為典型的例子有越南經濟的風云突變。其次,國內的宏觀政策不支持出口量明顯增長,特別是在國內地震災害影響,以及進口鐵礦石談判屢屢受挫的現狀下,政策面的因素不容忽視。

|

表4:國際主要鋼材市場價格行情 | ||||||

|

區域 |

螺紋鋼(美元/噸) |

方坯(美元/噸) | ||||

|

4月22日 |

5月26日 |

6月26日 |

4月22日 |

5月26日 |

6月26日 | |

|

美國鋼廠(中西部) |

934 |

934 |

1014 |

|

|

|

|

美國進口(CIF) |

893-915 |

948-959 |

970-980 |

|

|

|

|

德國市場 |

949 |

1190 |

1350 |

|

|

|

|

歐盟鋼廠 |

880-973 |

1080-1160 |

1200-1350 |

|

|

|

|

歐盟出口(FOB) |

958-973 |

1240 |

1270 |

|

|

|

|

韓國市場 |

854 |

933 |

1041 |

|

|

|

|

韓國出廠 |

865 |

906 |

994 |

|

|

|

|

韓國市場(中國資源) |

864 |

952 |

1022 |

|

|

|

|

日本市場 |

941 |

952 |

1029 |

|

|

|

|

日本出口(FOB) |

820 |

850 |

850 |

|

|

|

|

拉美出口(FOB) |

900-940 |

900-940 |

900-940 |

750-820 |

750-820 |

750-820 |

|

土耳其出口(FOB) |

970-1000 |

1250-1280 |

1425-1470 |

950 |

1110-1120 |

1260-1270 |

|

獨聯體出口(遠東CFR) |

920 |

980 |

1100 |

900 |

960 |

1060 |

|

獨聯體出口(FOB黑海) |

920-930 |

1150-1160 |

1260-1280 |

870-880 |

1050-1080 |

1160-1200 |

|

中東進口(迪拜CFR) |

1025 |

1150 |

1370 |

960 |

1020 |

1200 |

|

中國市場(市場價) |

712 |

774 |

752 |

708 |

800 |

768 |

|

注:數據出自專業分析機構,由西本新干線工作室www.96369.net 綜合整理 | ||||||

六、西本觀點篇

概括總結一下7月份報告的相關內容,筆者分析認為:7月份滬上建筑鋼材市場需求存在不確定因素的同時,市場同期可能遭遇供給壓力變化,加之資金、政策面等綜合因素影響,市場價格難言利好。

綜合下來,筆者認為對于7月份建筑鋼材應謹慎面對,具體來說,上海市場螺紋鋼代表品種規格價格,會考驗5000元/噸整數關口考驗。于西本指數而言,能否始終維持在5000點上方,值得關注。[文]西本新干線工作室 2008-6-27

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺