每周預警

8月18日西本鋼材價格指數走勢預警報告

2023年08月18日15:09 來源:西本資訊

本期觀點:需求漸好 震蕩趨強

時間:2023-8-21—2023-8-25

預警色標:藍色

●市場回顧:期貨盤面先抑后揚,鋼市報價跌后探漲;

●成本分析:焦炭市場維持平穩,進口礦價先低后高;

●供需分析:高爐開工仍處高位,社庫庫存止增反降;

●宏觀分析:金融數據不及預期,央行降息政策利好。

●綜合觀點:本周初,七月金融數據陸續公布,然居民存貸雙降、房產投資同比下滑,人民幣匯率跌破新高,經濟形勢表現疲軟,期貨盤面低開低走,各地鋼價小幅下挫;周中以后,央行降息釋放利好,鋼市庫存止增反降,期螺盤面震蕩攀高,市場情緒有所改善,現貨報價連續探漲。下周國內鋼市如何演繹?供應端:全國樣本高爐開工率83.95%,周環比增加0.15%,短期鐵水產量維持高位。需求端:消費淡季臨近尾聲,終端需求逐漸釋放,表觀需求環比增加。政策端:多地提高公積金房貸,地方債發行加速,產量平控繼續發酵。綜合來看,經濟下行壓力較大,宏觀政策繼續利多,消費邊際預期好轉等,基于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3970-4070元區間運行。

一、行情回顧

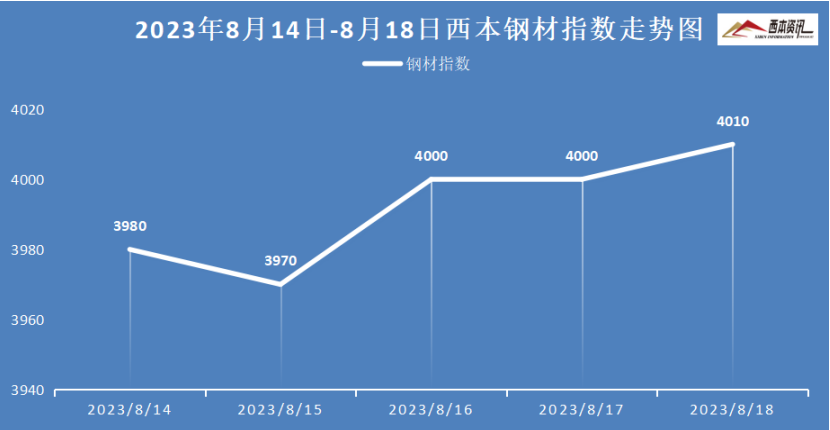

1、西本鋼材指數

本周國內建筑鋼價格震蕩上漲,截至8月18日,西本指數報在4010,周環比上漲40。

2、全國市場方面

分區域來看:

上海市場:本周上海建材行情先抑后揚,周初,金融數據不及預期,期螺盤面低開低走,市場情緒低迷,報價小幅下跌。周中以來,產量平控消息繼續發酵,央行年內第二次降息,期貨盤面震蕩走強,市場報價接連小幅跟漲。截止發稿,市場螺紋主要庫存38.91萬噸,周環比下降1.85萬噸。預計,下周上海建材行情震蕩偏強運行。

杭州市場:本周杭州建材行情震蕩上漲,周初受期螺合約下挫,終端采購需求放緩,市場報價小幅下跌。周中以后,消息面不斷利好,期貨盤面震蕩攀漲,鋼坯小幅回升,主流報價接連探漲。另外,沙永中公布8-3期螺紋折扣,中天6.5折(上期6.5折),永鋼5折(上期4折),沙鋼6折(上期6折)。預計,下周杭州建材行情震蕩調整為主。

北京市場:本周北京市場現貨價格震蕩盤整,較上周末基本持穩。周初,剛需依舊低迷,心態繼續偏弱,累計跌幅30-40元/噸;周中至周五,期貨反彈提振下,市場情緒好轉,市場累計回漲40元/噸左右。截止發稿,市場主要庫存52萬噸,周環比增加0.5萬噸。考慮,實際需求未有改善,供應有所增量,但市場下跌動能減弱 ,預計,下周北京建材行情震蕩整理為主。

二、成本分析

1、本周鋼廠調價

2、原材料

本周國內主要原料穩中偏強,其中,進口礦價先低后高,鋼坯市場先抑后揚,國產礦價相對堅挺,焦炭價格維持平穩,廢鋼行情整體偏穩,分品種來看:

鋼坯市場:本周國內鋼坯價格先抑后揚,截止發稿,唐山普方坯含稅價報3530元/噸,環比上漲10元/噸;唐山主要倉儲庫存合計52.38萬噸,環比增加0.6萬噸。目前唐山高爐利用率微增,鋼坯外售量維持高位,當地軋鋼企業盈利不佳,整體采購不積極,隨著消息面刺激,以及盤面震蕩拉漲,坯料報價小幅探漲。考慮,市場交投謹慎,平控政策逐步落地,預計,下周國內鋼坯行情震蕩趨強運行。

焦煤市場:本周國內焦煤市場高位承壓,部分高價煤回調。受雙焦盤面走弱,貿易商開始獲利了結。同時,下游焦企按需采購,對高價煤采購謹慎,前期漲幅較大的部分優質煤種出貨放緩,報價出現50-100元/噸下調。考慮,當前市場恐高情緒加重,煤礦出貨放緩,但整體庫存壓力不大,預計,下周國內焦煤市場延續高位震蕩偏弱運行。

焦炭市場:本周國內焦炭維持平穩,目前第五輪提漲未落實。當前焦企利潤修復,生產積極性提升,前期惜售焦企投放環節放量,供應緊張局面緩解。同時,鋼企盈利能力縮減,后期平控政策預期較強,對焦炭提漲抵觸情緒加大,鋼焦博弈延續。考慮,焦炭供應有所改善,成本支撐趨弱,市場看漲意愿下降等,預計,下周國內焦炭市場延續平穩為主。

廢鋼市場:本周國內廢鋼市場整體趨穩,部分區域漲跌互現。其中,華東地區主導鋼企暫穩運行,影響周邊區域廢鋼價格相對平穩;華北地區廢鋼整體偏穩,部分鋼企收廢價先跌后漲,振幅20元/噸;西南、華南地區受電爐開工好轉,廢鋼價格上調20-30元/噸;東北地區廢鋼震蕩偏弱,小幅下跌10-20元/噸。預計,下周國內廢鋼市場震蕩偏強運行。

鐵礦市場:本周進口礦價格先低后高,截止發稿,青島港61.5%PB粉報價856元/噸,環比上漲16元/噸;港口方面,主要港口礦石庫存12053萬噸,環比增加105萬噸。部分停產國產礦尚未復產,鐵精粉資源偏緊,礦企報價堅挺。外礦貿易商出貨積極性尚可,跟隨盤面小幅上調,鋼廠采購依舊謹慎,市場投機需求一般。考慮,短期鐵水產量未減,市場交投謹慎,預計,下周進口礦行情震蕩趨強運行。

三、供給和需求分析

鋼廠生產情況來看,中鋼協數據顯示,2023年8月上旬,重點統計鋼鐵企業共生產粗鋼2152.72萬噸、生鐵1976.43萬噸、鋼材2043.81萬噸。其中粗鋼日產215.27萬噸,環比增長0.8%;生鐵日產197.64萬噸,環比增長2.74%;鋼材日產204.38萬噸,環比下降5.45%。

鋼企庫存來看,2023年8月上旬,重點統計鋼鐵企業鋼材庫存量1605.17萬噸,比上一旬增加156.46萬噸、增長10.8%;比上月同旬增加15.34萬噸、增長0.96%;比去年底增加297.73萬噸、增長22.77%;比去年同旬減少99.86萬噸、下降5.86%;比前年同旬增加142.97萬噸,增長9.78%。

社會庫存來看,全國主要樣本城市螺紋鋼累計庫存605.83萬噸,周環比下降8.62萬噸;線材累計庫存84.24萬噸,周環比下降3.1萬噸;五大鋼材品種累計庫存1218.22萬噸,周環比下降10.65萬噸。據西本跟蹤數據顯示,社會庫存終結七周小幅升庫,庫存端止增反降。

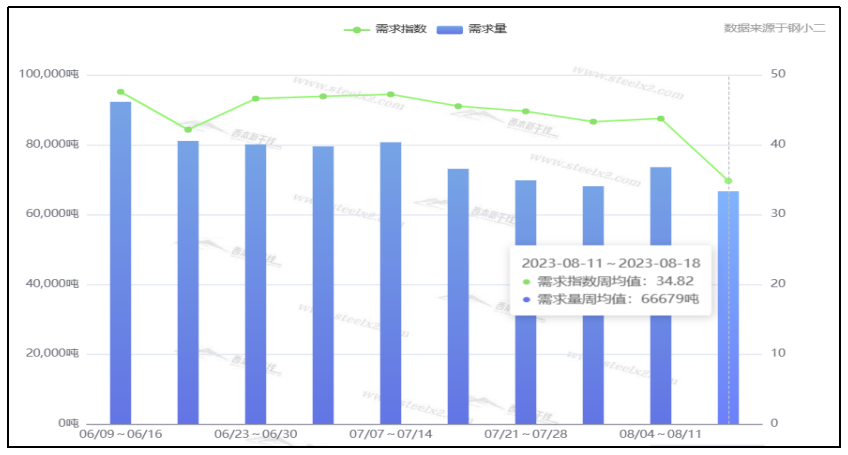

終端需求來看,據鋼小二平臺周均值數據顯示,8月18日全國工程需求量周均值為66679噸,環比周均值下降8.01%。其中上海周均值21003噸,環比周均值下降;廣州4679噸,環比周均值微增;杭州5274噸,環比周均值下降。工程需求PMI為35,需求較差。

四、宏觀信息

1、國務院總理主持召開國務院二次全體會議

國務院總理李強指出,堅定不移推動高質量發展,大力提升行政效能,為完成各項任務提供有力保障。要著力擴大國內需求,繼續拓展擴消費、促投資政策空間,提振大宗消費,調動民間投資積極性,扎實做好重大項目前期研究和儲備。要著力構建現代化產業體系,加快用新技術新業態改造提升傳統產業,大力推進戰略性新興產業集群發展,全面加快制造業數字化轉型步伐。

2、國家統計局公布70城房價數據

7月各線城市房價環比穩中略降,其中一二線城市二手房價降幅擴大,一線城市環比下跌0.8%,領跌各線城市。同時,房價上漲城市數量有所減少,70城中僅20個城市新房價格指數環比上漲,較6月份減少11個;而新房價格環比下跌的城市達49個,創今年以來下跌城市數量新高。

3、三大關鍵政策利率同日“降息”

央行15日進行2040億元7天逆回購,中標利率下調10基點至1.9%;續作4010億元1年期MLF,中標利率下調15基點至2.5%。同時,央行將常備借貸便利利率(SLF)下調10個基點。此次降息明確釋放了貨幣政策發力支持穩增長的信號,8月LPR報價料將下行,5年以上LPR不排除調整幅度更大。

4、央行公布7月份金融數據

央行公布的數據顯示,7月新增人民幣貸款3459億元,同比少增3498億元;預期7800億元,前值30500億元。7月中國融資規模5282億元,同比少增2703億元;預期為11000億元,前值42241億元。廣義貨幣(M2)同比增長10.7%,增速比上月末低0.6個百分點;狹義貨幣(M1)同比增長2.3%,增速比上月末低0.8個百分點。

五、綜合觀點

本周初,七月金融數據陸續公布,然居民存貸雙降、房產投資同比下滑,人民幣匯率跌破新高,經濟形勢表現疲軟,期貨盤面低開低走,各地鋼價小幅下挫;周中以后,央行降息釋放利好,鋼市庫存止增反降,期螺盤面震蕩攀高,市場情緒有所改善,現貨報價連續探漲。下周國內鋼市如何演繹?供應端:全國樣本高爐開工率83.95%,周環比增加0.15%,短期鐵水產量維持高位。需求端:消費淡季臨近尾聲,終端需求逐漸釋放,表觀需求環比增加。政策端:多地提高公積金房貸,地方債發行加速,產量平控繼續發酵。綜合來看,經濟下行壓力較大,宏觀政策繼續利多,消費邊際預期好轉等,基于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3970-4070元區間運行。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元