每周預警

9月22日西本鋼材價格指數走勢預警報告

2023年09月22日15:40 來源:西本資訊

本期觀點:市場謹慎 盤整偏強

時間:2023-9-25—2023-9-28

預警色標:藍色

●市場回顧:期貨盤面震蕩調整,現貨報價窄幅波動;

●成本分析:焦炭首輪提漲落地,進口礦價高位盤整;

●供需分析:鐵水產量環比增加,螺紋下降熱卷增庫;

●宏觀分析:積極財政提效加力,房地產稅立法暫緩。

●綜合觀點:上半周,受節前備貨預期,期貨盤面震蕩偏強,多家鋼企上調助漲,商家情緒偏高,市場報價謹慎上漲。下半周,受外圍利空因素影響,黑色盤面一度大跌,現貨成交放緩,市場情緒不佳,各地報價小幅回調。下周國內鋼市如何演繹?具體情況來看,供應端:高爐開工率84.47%,周環比增加0.4%,鐵水產量維持高位。需求端:表觀需求溫和增量,建筑剛需不及預期,挖掘機產量下降;政策端:積極財政加力提效,房地產稅立法暫緩,煤礦安檢力度加嚴。綜合來看,宏觀政策繼續利好,市場投機需求有限,鐵水產量重新回升,市場操作謹慎,以及節前尾聲補庫等,基于此,我們對下周市場行情持盤整偏強評價——藍色預警,具體來說,西本鋼材指數下周將在4050-4150元區間運行。

一、行情回顧

1、西本鋼材指數

本周國內建筑鋼價格震蕩見跌,截至9月22日,西本指數報在4090,較上周五下20。

2、全國市場方面

分區域來看:

上海市場:本周上海建材行情先揚后抑,上半周,終端采購有所增加,期貨盤面震蕩偏強,周邊鋼企價格調漲,市場報價小幅上漲。下半周,受期貨盤面大幅下挫,終端有意放緩采購,市場成交相對低迷,鋼市報價跟著回落。截止發稿,市場螺紋主要庫存31.52萬噸,周環比下降2.45萬噸。預計,下周上海建材行情震蕩偏強運行。

杭州市場:本周杭州建材行情先漲后跌,亞運會即將開幕,市區禁止施工,繞城高速貨車禁止通行,好在碼頭倉儲在城外,發往周邊城市未受影響,市場報價受盤面影響,價格波動調整為主。9月下旬,杭州地區永鋼螺紋3.5折(中旬2.5折),中天螺紋4折(中旬4折),沙鋼螺紋3.5折。預計,下周杭州建材行情震蕩趨強為主。

北京市場:本周北京市場現貨價格震蕩見漲,上半周,受節前備貨預期,市場情緒偏高,終端拿貨積極,多數商家惜售待漲,現貨價格明顯上漲。下半周,期貨變臉大幅回落,市場信心受挫,觀望情緒加重,現貨價格高位回調。庫存方面,市場主要庫存45.5萬噸,周環比下降4萬噸。雖節前備貨增加,但商家操作謹慎,預計,下周北京建材市場震蕩整理為主。

二、成本分析

1、本周鋼廠調價

2、原材料

本周國內主要原料走勢分歧,其中,進口礦價窄幅震蕩,鋼坯市場小幅下跌,國產礦報價堅挺,焦炭首輪提漲落地,廢鋼行情小幅走高,分品種來看:

鋼坯市場:本周國內鋼坯價格震蕩下跌,截止發稿,唐山普方坯含稅價報3530元/噸,環比下跌40元/噸。上半周,唐山地區軋材企業雖有復產,但盈利水平不佳,采購坯料不積極,鋼坯報價小幅震蕩;下半周,期貨盤面大幅跳水,成品材價格下跌,疊加港口庫存增加,市場信心受挫,坯料報價小幅下跌。預計,下周國內鋼坯行情窄幅震蕩為主。

焦煤市場:本周國內焦煤延續偏強運行,受產地焦煤安檢趨嚴,供應難以增量,下游焦企首輪提漲落地,節前終端備貨積極,市場情緒高漲,焦煤價格繼續上漲。其中,部分優質煤線上競拍價大漲200-250元/噸,9月累計漲幅高達200-400元/噸。考慮,下游焦企備貨積極,但焦企成本壓力加大,預計,下周國內焦煤行情高位整理為主。

焦炭市場:本周國內焦炭行情首輪提漲落地,漲幅100-110元/噸。隨著原料煤繼續上漲,多數焦企處于虧損狀態,在廠內無庫存前提下,焦企提漲意愿強烈;同時,下游鋼廠焦炭庫存下降,節前補庫較為積極,故首輪提漲得到落實。考慮,當前成本支撐較強,焦企仍有虧損,節前鋼企備貨需求仍在,預計,下周焦炭市場延續穩中偏強運行。

廢鋼市場:本周國內廢鋼市場小幅上漲,上半周跟隨鋼價小幅走強,下半周期貨大跌,部分鋼企趁機壓價。其中,華東地區主導鋼企收廢價上調50元/噸,帶動周邊區域收廢價上漲20-30元/噸;華北、華南等地貿易商送貨積極,當地主導鋼企壓價20-30元/噸。考慮,鋼企盈利水平不佳,但節前備貨需求增加,預計,下周國內廢鋼市場震蕩整理為主。

鐵礦市場:本周進口礦價格窄幅震蕩,截止發稿,青島港61.5%PB粉報價938元/噸,環比下跌6元/噸;港口方面,主要港口礦石庫存11594萬噸,環比下降273萬噸。臨近節前補庫尾聲,少數鋼企仍有補庫需求,日均疏港量小幅增加。鋼企總體盈利不佳,采購相對謹慎,多數按需采購,商家報價積極性一般,出貨意愿尚可,預計,下周進口礦行情震蕩整理為主。

三、供給和需求分析

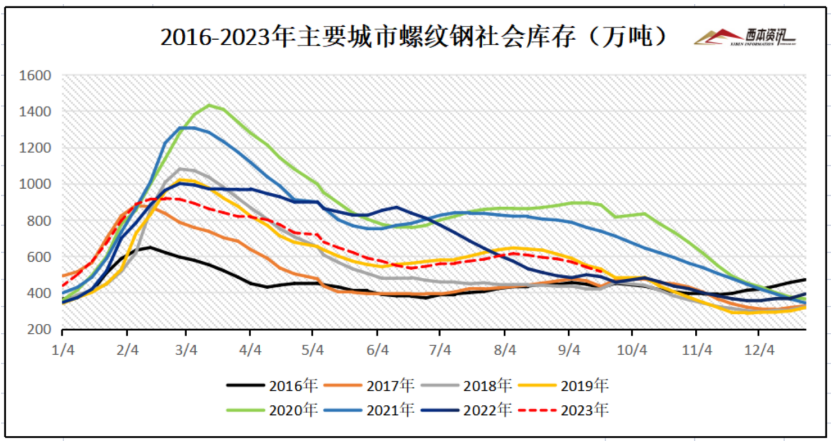

社會庫存來看,全國主要樣本城市螺紋鋼累計庫存515.01萬噸,周環比下降24.92萬噸;線材累計庫存73.01萬噸,周環比下降4.63萬噸;五大鋼材品種累計庫存1124.62萬噸,周環比下降28.97萬噸。據西本跟蹤數據顯示,社會主要品種庫存連續六周下降。

終端需求來看,據鋼小二平臺周均值數據顯示,9月22日全國工程需求量周均值為73751噸,環比周均值下跌10.22%。其中上海周均值22958噸,環比周均值下降;廣州3555噸,環比周均值下降;杭州3001噸,環比周均值微降。工程需求PMI為31,需求較差。

四、宏觀信息

1、李強主持召開國務院常務會議

會議強調,對督查調研發現的問題,各地區各部門要高度重視、緊盯不放,把“問題清單”當成“責任清單”,一項一項抓緊整改落實,舉一反三擴大整改成果,適時對整改情況進行“回頭看”,著力推動已出臺的政策措施落地見效。對督查調研收集到的意見建議,有關部門要按照職責分工,結合對明年經濟工作的謀劃統籌考慮、深入研究,加快推進相關政策出臺和工作落實,進一步鞏固經濟持續回升向好態勢。

2、房地產稅立法暫緩

日前,《十四屆全國人大常委會立法規劃》對外公布。在財稅領域,《規劃》明確,增值稅法、消費稅法、關稅法等將在本屆人大常委會任期內提請審議;而備受關注的房地產稅立法和個人所得稅法修訂并未出現在本次立法規劃中。

3、8月中國四大家電產量出爐

國家統計局數據顯示,2023年8月中國空調產量1643.4萬臺,同比增長5.9%;8月全國冰箱產量838.3萬臺,同比增長20.8%;8月全國洗衣機產量917.1萬臺,同比增長40.9%;8月全國彩電產量1706.7萬臺,同比下降5.2%。

4、前8月中國挖掘機產量下降22.1%

國家統計局最新數據顯示,2023年8月,我國挖掘機產量13354臺,同比下降37.4%。2023年1-8月,我國挖掘機累計產量163049臺,同比下降22.1%,降幅較1-7月擴大1.8個百分點。

五、綜合觀點

上半周,受節前備貨預期,期貨盤面震蕩偏強,多家鋼企上調助漲,商家情緒偏高,市場報價謹慎上漲。下半周,受外圍利空因素影響,黑色盤面一度大跌,現貨成交放緩,市場情緒不佳,各地報價小幅回調。下周國內鋼市如何演繹?具體情況來看,供應端:高爐開工率84.47%,周環比增加0.4%,鐵水產量維持高位。需求端:表觀需求溫和增量,建筑剛需不及預期,挖掘機產量下降;政策端:積極財政加力提效,房地產稅立法暫緩,煤礦安檢力度加嚴。綜合來看,宏觀政策繼續利好,市場投機需求有限,鐵水產量重新回升,市場操作謹慎,以及節前尾聲補庫等,基于此,我們對下周市場行情持盤整偏強評價——藍色預警,具體來說,西本鋼材指數下周將在4050-4150元區間運行。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元