每周預警

10月13日西本鋼材價格指數走勢預警報告

2023年10月13日15:54 來源:西本資訊

本期觀點:需求不濟 橫盤整理

時間:2023-10-16—2023-10-20

預警色標:藍色

●市場回顧:期貨盤面震蕩下挫,現貨報價跌后企穩;

●成本分析:焦炭三輪提漲擴大,進口礦價高位震蕩;

●供需分析:鐵水產量環比下降,螺紋降庫熱卷微增;

●宏觀分析:財政政策持續發力,推進特殊融資債券。

●綜合觀點:國慶長假結束,未見終端大幅補倉,交投整體表現冷清,尤其上半周,在期貨盤面連續下跌夾持下,各地鋼價紛紛跟跌;下半周,期螺盤面振幅收窄,多數鋼企調價選擇平盤,市場情緒漸穩,多地鋼市止跌企穩。下周國內鋼市如何演繹?具體情況來看,供應端:高爐開工率82.2%,周環比下降1.21%,鐵水達產量下降。需求端:多地抓緊重大項目建設,挖掘機產量環比下降,汽車銷量延續增長。政策端:加大保障房建設和供給,各地密集推進特殊再融資債券,優化普惠金融重點產品服務。綜合來看,鋼企盈利持續收縮,多數鋼企處于虧損狀態,云南、湖北、江西、西北等區域鋼企均有限產限量限價舉措,后期鋼廠減產成效值得關注,另外,房地產行業持續拖累,西北和東北等地降溫明顯,下游剛需不盡如意,基于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3960-4060元區間運行。

一、行情回顧

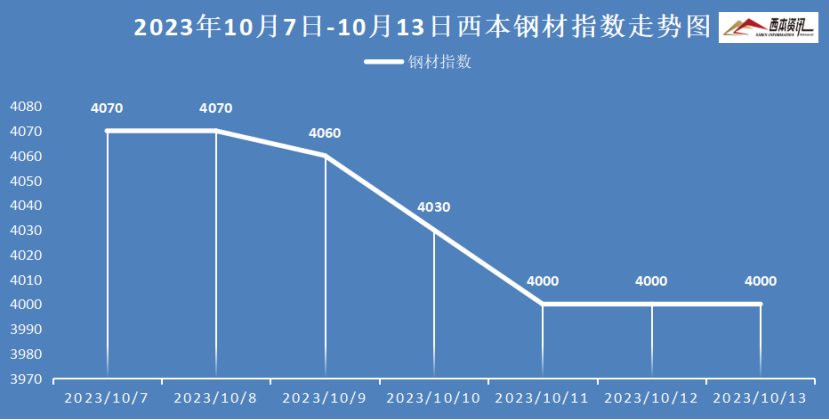

1、西本鋼材指數

本周國內建筑鋼價格弱勢下跌,截至10月13日,西本指數報在4000,較節前下90。

2、全國市場方面

分區域來看:

上海市場:本周上海建材行情先跌后穩,上半周,期螺連續下跌,終端采購有限,市場成交不暢,周邊鋼企紛紛調降,市場報價明顯下跌。下半周,多空博弈振幅收窄,中間商低價補單,多數商家持穩觀望。截止發稿,截止發稿,市場螺紋主要庫存31.21萬噸,周環比下降0.43萬噸。預計,下周上海建材行情窄幅震蕩調整為主。

杭州市場:本周杭州建材行情跌后企穩,隨著亞運完美收官,市區施工及運輸恢復順暢,然節后受盤面下跌,終端需求疲軟,市場出貨較差,鋼市報價接連下跌,下半周,盤面振幅變小,周邊鋼企報平,市場報價以穩為主。另外,10月中旬,杭州地區永鋼螺紋3.5折(上旬5折),中天螺紋6.5折(上旬4折),沙鋼螺紋3折。預計,下周杭州建材行情震蕩盤整行情。

北京市場:本周北京市場現貨價格震蕩走低,上半周,受期螺大幅走低,市場信心不足,現貨報價震蕩下跌,累計跌幅50元/噸左右。下半周,市場跌幅趨緩,周邊鋼企報價企穩,現貨報價弱穩為主。庫存方面,市場主要庫存35.5萬噸,周環比下降4.5萬噸。基于,庫存大幅下降,出貨壓力減輕,但對后市預期不佳等,預計,下周北京建材市場震蕩盤整為主。

二、成本分析

1、本周鋼廠調價

2、原材料

本周國內主要原料表現分歧,其中,進口礦價震蕩見跌,鋼坯市場先跌后穩,國產礦報價堅挺,焦炭三輪提漲擴大,廢鋼行情小幅下跌,分品種來看:

鋼坯市場:本周國內鋼坯價格弱勢下跌,截止發稿,唐山普方坯含稅價報3420元/噸,環比下跌60元/噸。上半周,軋材企業盈利下降,采購補庫不積極,交投氣氛不佳,主要倉儲繼續累庫,坯料報價接連下跌;下半周,成品材止跌企穩,坯料廠商挺價,下游低價補倉,報價以穩為主。基于,鋼坯庫存承壓,高爐檢修增加等,預計,下周國內鋼坯市場行情窄幅震蕩為主。

焦煤市場:本周國內焦煤整體偏穩運行,前期停產煤礦逐步復產,供應緩慢恢復,多數煤礦仍執行前期訂單,出貨壓力不大。下游焦企普遍虧損,打壓原料煤意愿較強,節后采購謹慎。同時,節后雙焦期貨大幅回調,市場情緒轉弱,部分高價煤種出貨放緩,少數煤種高位回調50-100元/噸。考慮,煤礦庫存壓力不大,但下游采購積極性放緩,預計,下周國內焦煤市場偏弱整理為主。

焦炭市場:本周國內焦炭第三輪提漲100-110元/噸,但鋼廠暫未回應。當前供應端出貨順暢,廠內幾無庫存,在原料煤居高壓力下,焦企仍處于全面虧損狀態,焦企提漲意愿較強,現第三輪提漲全面開啟。需求端鋼廠虧損面加大,生產積極性下降,高爐檢修計劃明顯增多,焦炭日耗逐步下降,鋼廠對第三輪提漲有一定抵觸情緒。考慮,焦炭供需均有走弱的預期,預計,下周焦炭市場穩中偏強運行。

廢鋼市場:本周國內廢鋼市場全面走弱,較節前整體下跌30-80元/噸。節后鋼廠虧損面加大,高爐檢修力度增加,廢鋼剛需相對減少;貿易商加大出貨,廢鋼到貨量明顯增量,廢鋼價格全面走低。其中,華東地區主導鋼企沙鋼收廢價下調50元/噸,帶動本地區廢鋼走低40-60元/噸。華北廢鋼價格繼續下跌,累計跌幅30-60元/噸。考慮當前鋼企盈利能力差,預計,下周廢鋼市場延續偏弱整理為主。

鐵礦市場:本周進口礦價格震蕩見跌,截止發稿,青島港61.5%PB粉報價922元/噸,環比下跌21元/噸;港口方面,主要港口礦石庫存10847萬噸,環比下降116萬噸。國產鐵精粉資源偏緊,部分礦選已經見底,廠礦挺價較為堅決。進口礦受盤面下跌,部分高爐增加檢修,商家報價積極,多數鋼企壓價采購。預計,下周進口礦行情高位盤為主。

三、供給和需求分析

鋼廠生產情況來看,中鋼協數據顯示,2023年9月下旬,重點統計鋼鐵企業共生產粗鋼2066.36萬噸、生鐵1890.17萬噸、鋼材2215.91萬噸。其中粗鋼日產206.64萬噸,環比下降3.15%;生鐵日產189.02萬噸,環比下降3.31%;鋼材日產221.59萬噸,環比增長5.21%。

鋼企庫存來看,2023年9月下旬,重點統計鋼鐵企業鋼材庫存量1524.68萬噸,旬環比減少51萬噸、下降3.24%;比上月同旬增加52.23萬噸、增長3.55%;比去年底增加217.24萬噸、增長16.62%;比去年同旬減少63.61萬噸、下降4%。

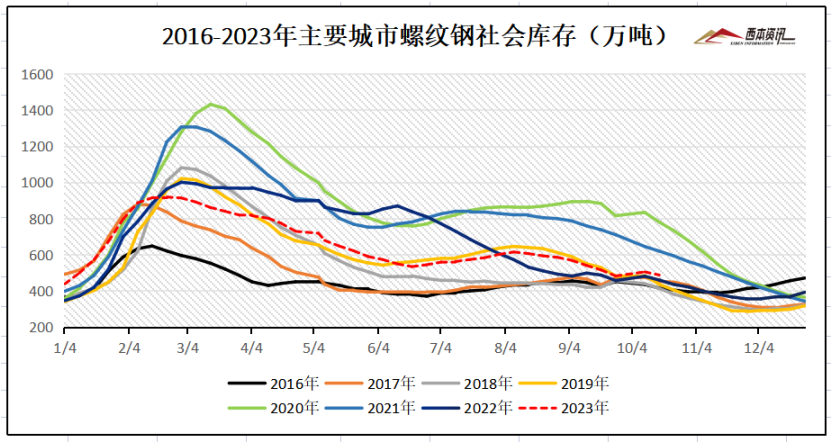

社會庫存來看,全國主要樣本城市螺紋鋼累計庫存487.21萬噸,周環比下降17.35萬噸;線材累計庫存74.42萬噸,周環比增加1.62萬噸;五大鋼材品種累計庫存1120.23萬噸,周環比下降12.77萬噸。

四、宏觀信息

1、加大保障性住房建設和供給力度

人力資源社會保障部辦公廳等六部門發布《關于開展“城暖農民工”服務活動的通知》。其中提出,改善農民工居住條件。加大保障性住房建設和供給力度,以人口流入多、房價高的城市為重點,鼓勵在農民工較為集中的企業、產業園區等建設保障性租賃住房,將符合條件的農民工納入住房保障范圍。鼓勵招用農民工較多的企業多渠道改善員工住宿條件,積極為員工提供宿舍、公寓等。

2、第三季度全國水利建設投資創記錄

據水利部消息,10月10日,水利部黨組書記、部長李國英主持召開部務會議。會議指出,第三季度,全國落實水利建設投資10750億元,完成水利建設投資8601億元,均創歷史同期最高紀錄。

3、各地密集推進特殊再融資債券

近期云南第二次披露特殊再融資債券發行文件,兩次擬發行的殊再融資債券合計達1076億元。云南也由此成為繼內蒙古之后,第二個擬發行規模超過1000億元的省份。內蒙古擬發行總額為1067億元。據統計,10月6日至10月12日,全國有13個省市披露擬發行特殊再融資債券,總額為5362.9億元。

4、超大特大城市城中村改造將分三類實施

從住房城鄉建設部了解到,超大特大城市正積極穩步推進城中村改造,分三類推進實施。一類是符合條件的實施拆除新建,另一類是開展經常性整治提升,第三類是介于兩者之間的實施拆整結合。各地正按照部署,扎實開展配套政策制定、摸清城中村底數、編制改造項目方案等工作,住房城鄉建設部城中村改造信息系統投入運行兩個月以來,已入庫城中村改造項目162個。

五、綜合觀點

國慶長假結束,未見終端大幅補倉,交投整體表現冷清,尤其上半周,在期貨盤面連續下跌夾持下,各地鋼價紛紛跟跌;下半周,期螺盤面振幅收窄,多數鋼企調價選擇平盤,市場情緒漸穩,多地鋼市止跌企穩。下周國內鋼市如何演繹?具體情況來看,供應端:高爐開工率82.2%,周環比下降1.21%,鐵水達產量下降。需求端:多地抓緊重大項目建設,挖掘機產量環比下降,汽車銷量延續增長。政策端:加大保障房建設和供給,各地密集推進特殊再融資債券,優化普惠金融重點產品服務。綜合來看,鋼企盈利持續收縮,多數鋼企處于虧損狀態,云南、湖北、江西、西北等區域鋼企均有限產限量限價舉措,后期鋼廠減產成效值得關注,另外,房地產行業持續拖累,西北和東北等地降溫明顯,下游剛需不盡如意,基于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3960-4060元區間運行。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元