每周預警

3月1日西本鋼材價格指數走勢預警報告

2024年03月01日15:32 來源:西本資訊

本期觀點:剛需有限 震蕩調整

時間:2024-3-4—2024-3-8

預警色標:藍色

●市場回顧:期貨盤面多空博弈,現貨報價弱勢盤整;

●成本分析:焦炭四輪提降落地,進口礦價震蕩見跌;

●供需分析:高爐開工環比微降,螺紋資源大幅累庫;

●宏觀分析:房產政策持續放寬,全國兩會即將開幕。

●綜合觀點:元宵節后,全國大部低溫雨水天氣,戶外運輸和施工受限,同時,終端工地尚未完全復工,市場螺紋延續大幅累庫,受生產成本支撐和鋼廠政策加持,鋼市主流報價波動不大。下周國內鋼市如何演繹?具體情況來看,供應端:鋼廠盈利率27.27%,高爐開工率75.19%,環比上周下降0.44%;需求端:工地復工率51.6%,房地產復工率47.5%,挖掘機銷量同比下降;政策端:五年期LPR超預期降息,多地公積金政策再加碼,一些城市進一步放松限購。綜合來看,下周雨水天氣明顯減少,工地復工率繼續回升,采購需求相應增加,社庫資源延續累庫,但累庫增速將有所放緩,市場操作依舊謹慎,鑒于此,我們對下周市場行情維持中性評價——藍色預警,具體來說,西本鋼材指數下周將在4000-4100元區間運行。

一、行情回顧

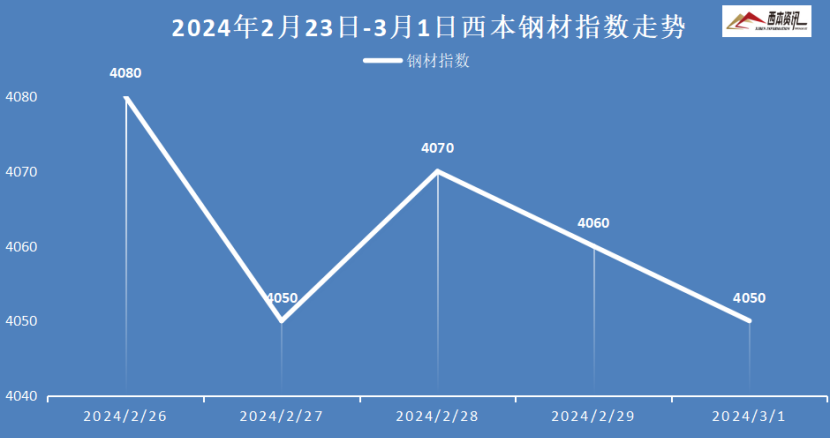

1、西本鋼材指數

本周國內建筑鋼價格先穩后漲,截至3月1日,西本指數報在4050,較上周五下跌50。

2、全國市場方面

分區域來看:

上海市場:本周上海建材行情弱勢盤整,整體報價起伏不大。受陰雨天氣影響,終端需求量不高,期螺盤面橫盤震蕩,部分商家低價出貨,多數商家跟隨期貨節奏,小幅調整報價。截止發稿,市場螺紋主要庫存56.88萬噸,周環比增加8.35萬噸。預計,下周上海建材行情延續震蕩走勢。

杭州市場:本周杭州建材行窄幅震蕩,下游尚未完全復工,以及低溫雨水天氣,終端采購需求有限,受鋼材成本支撐,以及盤面多空博弈,連日來市場漲跌空間不大。另悉,沙永中等主導鋼企三月上旬政策不動,中天和永鋼分別對2-3期螺紋補差292-320元/噸。基于,市場累庫拐點未現,終端需求低于預期,預計,下周杭州建材市場窄幅震蕩調為主。

北京市場:本周北京現貨價格弱勢盤整,周初,受期貨下挫影響,市場情緒不佳,現貨價格下跌20-30元/噸。隨后,低價資源成交好轉,現貨低位反彈20-30元/噸。周四至周五,現貨波動不大,多數商家持穩為主。考慮,終端剛需恢復中,代理商成本較高,低價銷售意愿不強,以及后期到貨壓力不明顯,預計,下周北京建材行情震蕩整理運行。

二、成本分析

1、原材料

本周國內主要原料全線下跌,其中,進口礦價震蕩下跌,鋼坯價格震蕩偏弱,國產礦小幅下跌,焦炭四輪提降落地,廢鋼行情偏弱運行,分品種來看:

鋼坯市場:本周國內鋼坯價格震蕩見跌,截止發稿,唐山普方坯含稅價報3530元/噸,較上周五下跌20元/噸。現調坯軋材企業采購尚可,個別鋼企產量小幅減量,鋼坯外賣量延續微增,主要倉儲庫存止增微降,但庫存量達到138.94萬噸,處于近年來庫存峰值。基于,終端需求逐步復蘇,市場存在預期,但庫存壓力較大,預計,下周國內鋼坯行情震蕩偏強運行。

焦煤市場:本周國內焦煤市場偏弱下跌,主要煤種累跌100-150元/噸。受下游焦炭市場連續二輪下跌影響,市場情緒不佳,焦企虧損加大,采購積極性下降,煤礦出貨力度走弱,價格承壓式下跌,主產地安澤、長治等低硫優質主焦節后累跌150元/噸。考慮,下游采購放緩,煤礦出貨壓力加大,預計,下周國內焦煤市場延續偏弱運行。

焦炭市場:本周國內焦炭市場第四輪提降落地,春節過后累計降幅200-220元/噸。受利潤限制及剛需不足,鋼廠成材累庫明顯,產量維持低位,同時廠內焦炭庫存充足,對原料提降較為積極。焦企出貨放緩,原料煤趨弱下跌,成本支撐減弱,故市場信心偏弱。焦炭第四輪提降后,焦企虧損加大,出貨有所好轉。考慮到剛需恢復緩慢,鋼企減產抵御提降,預計,下周國內焦炭市場弱穩運行。

廢鋼市場:本周國內廢鋼市場穩中偏弱,現終端工程尚未完全復工,鋼企提產積極性較低,廢鋼需求不足,下游成材價格偏弱,影響廢鋼市場信心,但廢鋼供應量偏低,部分鋼廠存有補庫需求。其中,華東地區主要鋼企收廢價以穩為主,中小鋼企收廢價下跌10-20元/噸。華北地區廢鋼先強后弱,整體相對平穩。考慮,鋼企利潤微薄,廢鋼供應逐步增加,預計,下周廢鋼市場穩中偏弱運行。

鐵礦市場:本周進口礦行情偏弱震蕩,截止發稿,青島港61.5%PB粉報價915元/噸,環比下跌29元/噸;港口方面,主要港口礦石庫存13895萬噸,環比增加213萬噸。由于前期壓港船舶陸續卸港,庫存周環比增幅較大。市場方面除長協鋼廠訂單外,中間商謹慎僅少量走貨。基于,鐵礦合約震蕩徘徊,港口庫存延續累庫等,預計,下周進口礦行情震蕩調整為主。

三、供給和需求分析

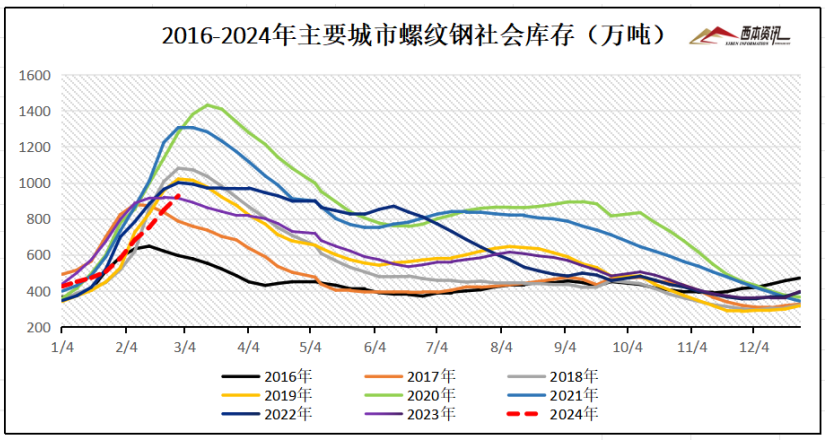

社會庫存來看,全國主要樣本城市螺紋鋼累計庫存927.09萬噸,周環比增加78.85萬噸;線材累計庫存151.02萬噸,周環比增加11.08萬噸;五大鋼材品種累計庫存1738.53萬噸,周環比增加102.67萬噸。

四、宏觀信息

1、住建部:科學安排土地供應

近日,住房城鄉建設部下發通知,要求各地科學編制2024年、2025年住房發展年度計劃。各地要科學編制規劃,認真組織實施,根據人口變化確定住房需求,根據住房需求科學安排土地供應、引導配置金融資源,實現以人定房,以房定地、以房定錢,促進房地產市場供需平衡、結構合理,防止市場大起大落。

2、預計2月國內挖掘機銷量10821臺

CME預估2024年2月挖掘機(含出口)銷量13700臺左右,同比下降36%左右,降幅環比擴大。其中,國內市場預估銷量5400臺,同比下降53%左右。出口市場預估銷量8300臺,同比下降17%左右,降幅進一步擴大。按照CME觀測數據,2024年1-2月,中國挖掘機械整體銷量2.6萬臺,同比下降18%左右。其中,國內市場10821臺,同比下降27.5%,出口實現15255臺,同比下降10%左右。

3、前二月TOP100房企銷售總額為4762.4億元

中指院數據顯示,2024年1-2月,TOP100房企銷售總額為4762.4億元,同比下降51.6%。其中TOP100房企2月單月銷售額環比下降29.3%,主要為2023年春節房市出現了部分反彈,銷售額基數較大。銷售額超百億房企14家,較去年同期減少12家;超五十億房企8家,較去年同期減少18家。TOP100房企權益銷售額為3195.8億元,權益銷售面積為1991.4萬平方米。

4、多地公積金政策再加碼,首付比已達最低標準

全國20個重點城市首套房貸最低利率發現,第一梯隊仍是北京(3.95%),其次是廣州、上海、深圳(3.85%),新一線城市成都、杭州、寧波、青島、蘇州、西安、長沙處于第三梯隊(3.75%),最低鄭州已降至(3.45%)。值得注意的是,這也使得目前商業房貸利率不斷接近公積金貸款利率(3.1%),業內也有公積金貸款利率有望隨之降低的預測傳來。

五、綜合觀點

元宵節后,全國大部低溫雨水天氣,戶外運輸和施工受限,同時,終端工地尚未完全復工,市場螺紋延續大幅累庫,受生產成本支撐和鋼廠政策加持,鋼市主流報價波動不大。下周國內鋼市如何演繹?具體情況來看,供應端:鋼廠盈利率27.27%,高爐開工率75.19%,環比上周下降0.44%;需求端:工地復工率51.6%,房地產復工率47.5%,挖掘機銷量同比下降;政策端:五年期LPR超預期降息,多地公積金政策再加碼,一些城市進一步放松限購。綜合來看,下周雨水天氣明顯減少,工地復工率繼續回升,采購需求相應增加,社庫資源延續累庫,但累庫增速將有所放緩,市場操作表現謹慎,鑒于此,我們對下周市場行情維持中性評價——藍色預警,具體來說,西本鋼材指數下周將在4000-4100元區間運行。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元