每周預警

3月10日西本鋼材價格指數走勢預警報告

2025年03月07日14:57 來源:西本資訊

本期觀點:供需均弱 震蕩整理

時間:2025-3-10—2025-3-14

預警色標:藍色

●市場回顧:期螺合約偏弱震蕩,各地報價小幅下跌;

●成本分析:焦炭十輪提降落地,進口礦價震蕩下行;

●供需分析:高爐開工環比上升,鐵水產量小幅增加;

●宏觀分析:全國兩會正值召開,政策釋放積極信號。

●綜合觀點:上半周,多地遭遇“倒春寒”,氣溫驟降雨雪增多,戶外施工及運輸受限,疊加美國加征20%關稅,資本避險空頭打壓,期螺下跌影響信心,市場報價弱勢下跌;下半周,傳言限產一度提振,盤面上漲出貨略有好轉,然而,消息并無可靠來源,盤面再度反轉下跌,市場報價弱穩整理。下周國內鋼市如何演繹?具體情況來看,在供應端,鋼企盈利率53.25%,周環比增加3.03%;高爐開工率79.51%,周環比增加1.22%。在需求端,終端開工緩慢上升,前2月鋼材出口同比增長6.7%,家電出口同比增長9.4%。綜合來看,本周正值兩會召開,政策釋放積極信號,財政政策將更加積極;終端方面受資金偏緊影響,部分工程進度緩慢,采購需求表現一般。另外,社會庫存處于拐點,為市場提供一定信心。基于,外部環境錯綜復雜,供需兩端不及預期,多空博弈盤面震蕩等,鑒于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3460-3560元區間運行。

一、行情回顧

1、西本鋼材指數

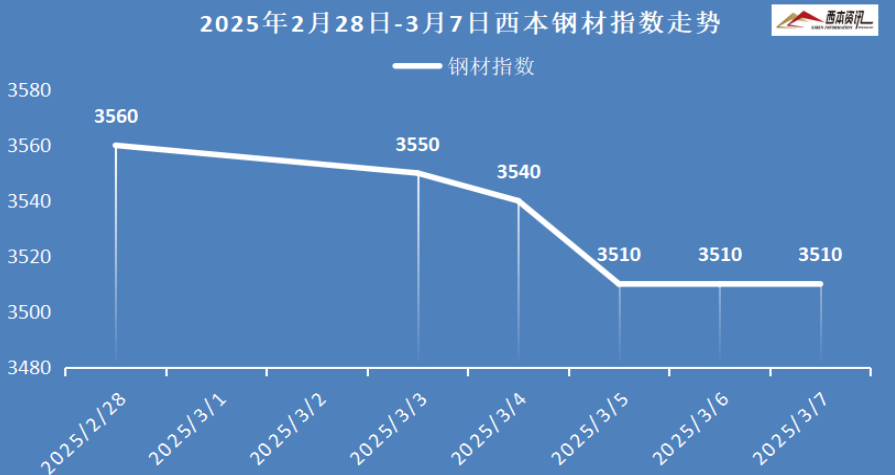

本周國內建筑鋼材行情弱勢下跌,截至3月7日,西本指數報在3510,周環比下跌50。

2、全國市場方面

區域來看:

上海市場:本周上海建材價格小幅下跌,累計下跌40元/噸。上半周,期螺合約弱勢下行,終端需求疲軟,市場情緒不佳,主流報價接連小幅松動;下半周,市場炒作限產,疊加社會庫存處于拐點,期螺合約一度反彈,報價略有回漲,但隨后期螺再度回落,市場報價再現松動。庫存方面:螺紋主要庫存45.28萬噸,較上周下降1.37萬噸。基于,供需表現疲軟,市場操作謹慎,預計,下周上海建材行情震蕩整理為主。

杭州市場:本周杭州建材行震蕩下跌,累計下跌50元/噸。終端資金依然偏緊,部分工地進展緩慢,采購需求力度有限,疊加空頭打壓盤面下行,市場情緒不佳,商家小幅跌價促銷,帶動報價弱勢走低。庫存方面,杭州螺紋主要庫存111.19萬噸,周環比下降0.81萬噸。考慮,政策信號利好,采購需求有限,庫存處于拐點,預計,下周杭州建材行情震蕩趨強運行。

北京市場:本周北京建材價格震蕩回落,下跌20-30元/噸。受兩會召開,北京周邊終端剛需減弱,疊加期貨震蕩下跌,市場心態偏弱,現貨價格逐步回調,下半周,受政策陸續釋放利好,市場跌勢漸止,部分低價資源反彈10-20元/噸。庫存方面,北京螺紋主要庫存85萬噸左右,較上周增加1萬噸。考慮,剛需不及預期,部分商家低價走貨,預計,下周北京建材行情窄幅震蕩整理為主。

二、成本分析

1、原材料

本周國內主要原料表現不一,其中,進口礦價弱勢下行,鋼坯行情震蕩見跌,國產礦窄幅調整,焦炭十輪提降落地,廢鋼價格震蕩偏弱,分品種來看:

鋼坯市場:本周國內鋼坯震蕩見跌,截止發稿,唐山普方坯含稅價報3060元/噸,周環比下跌30元/噸。庫存方面,唐山主要倉儲庫存105.27萬噸,較上周下降1.29萬噸。兩會期間,北方重污染天氣下執行減排措施,以及安全生產檢查,坯料上下游供需雙弱,市場交投相對冷清。考慮,庫存環比小幅下降,市場操作謹慎等,預計,下周國內鋼坯行情震蕩調整為主。

焦煤市場:本周國內焦煤市場跌勢減緩,主產地主要煤種下跌20-50元/噸。受虧損面擴大影響,下游焦企減產力度加大,焦煤剛需繼續減弱,同時,雙焦期貨盤面繼續下跌,市場看跌心態依舊,中間貿易環節觀望較多,山西主產地低硫主焦跌至1250-1300元/噸。考慮,焦煤供需寬松,價格仍然承壓,預計,下周國內焦煤市場偏弱運行為主。

焦炭市場:本周國內焦炭連續十輪提降后暫穩運行,正值兩會期間,各地安監環保管控趨嚴,部分地區焦化企業生產略有受限,部分焦企因虧損被動減產,焦炭產量繼續小幅回落。鋼廠生產同樣受限,廠內原料消化相對緩慢,部分對原料依舊控量采購。考慮,供需雙弱態勢下,市場情緒比較低落,以及下游焦煤尚未止跌,預計,下周國內焦炭市場穩中趨弱運行。

廢鋼市場:本周國內廢鋼市場震蕩走弱,下跌10-50元/噸。兩會期間,各地環保安檢監管趨嚴,部分地區鋼廠減產明顯,廢鋼鋼需回落,同時受鋼價回調影響,收廢價承壓回調,其中,華東地區主要鋼企收廢價下調30-50元/噸,整體下跌10-30元/噸;北方唐山等地減產明顯,價格承壓下調30-50元/噸。考慮,廢鋼資源偏緊,對價格有一定支撐,預計,下周國內廢鋼市場窄幅震蕩運行為主。

鐵礦市場:本周進口礦行情偏弱下行,截止發稿,青島港61.5%PB粉報價773元/噸,周環比下跌32元/噸;港口方面,主要港口礦石庫存14580萬噸,環比下降644萬噸。北方部分礦區受政策性管控,生產節奏有所放緩,多數礦企出貨一般,挺價觀望為主。進口礦受連鐵盤面下跌,以及鋼企有意控量采購等,礦商報價較為積極。考慮,近期港口到貨較少,疊加市場炒作限產,礦商操作謹慎等,預計,下周進口礦行情震蕩略弱運行。

三、供給和需求分析

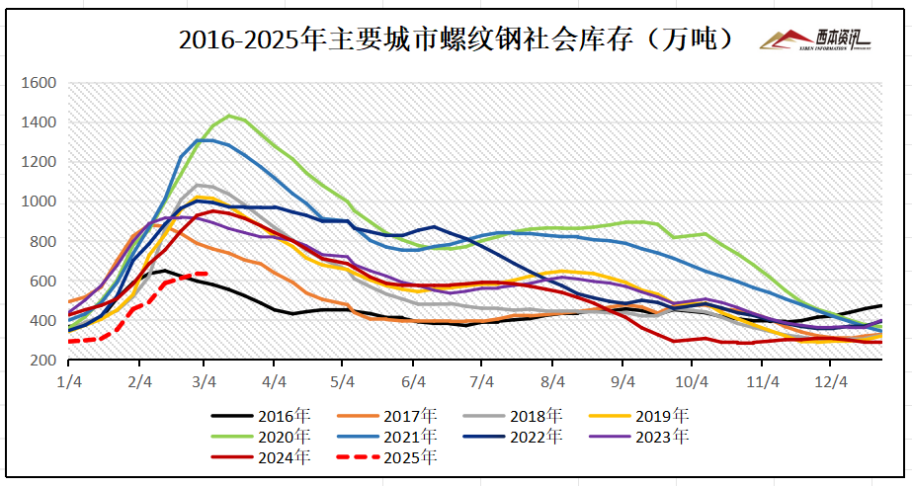

從社會庫存來看,全國主要樣本城市螺紋鋼累計庫存633.93萬噸,周環比增加1.65萬噸;線材累計庫存108.56萬噸,周環比增加3.82萬噸;五大鋼材品種累計庫存1348.37萬噸,周環比下降2.35萬噸。

四、宏觀信息

1、2025年GDP預期目標增長5%左右

政府工作報告中,今年發展主要預期目標是:國內生產總值(GDP)增長5%左右,城鎮調查失業率5.5%左右,新增城鎮就業1200萬以上;居民消費價格漲幅2%左右;擬安排地方政府專項債券4.4萬億元,較上年增加5000億元,創歷史新高。

2、2月多地樓市成交升溫

經歷了2025年“開門紅”后,房地產市場在今年2月繼續有著良好表現。多家機構發布的數據顯示,今年2月,北京、上海、廣州、深圳四個一線城市的商品房成交量穩中有升,其中二手房交易升溫幅度較為明顯。杭州、福州、合肥、青島等二線城市發布的數據也顯示,這些城市的樓市交易正在升溫。

3、解決民營企業融資難、融資貴問題

2025年2月28日,中國人民銀行、全國工商聯、金融監管總局、中國證監會、國家外匯局聯合召開金融支持民營企業高質量發展座談會。會議強調,各方要增強協同聯動,推動完善融資配套機制,下大氣力解決民營企業融資難、融資貴問題,共同營造更優的民營企業發展環境。

4、今年地方政府債券發行已超2萬億

據地方政府公開發債數據,截至今年3月3日,全國發行地方政府債券約2.1萬億元。其中前兩個月全國發行地方政府債券約1.9萬億元,同比增長約97%。地方政府債券發行與去年同期相比明顯提速。

5、前2月中國出口鋼材1697.2萬噸

海關總署數據顯示,2025年1-2月中國累計出口鋼材1697.2萬噸,同比增長6.7%。1-2月中國累計進口鋼材105.0萬噸,同比下降7.2%。1-2月中國累計進口鐵礦砂及其精礦19136.1萬噸,同比下降8.4%。1-2月中國累計進口煤及褐煤7611.9萬噸,同比增長2.1%。

五、綜合觀點

上半周,多地遭遇“倒春寒”,氣溫驟降雨雪增多,戶外施工及運輸受限,疊加美國加征20%關稅,資本避險空頭打壓,期螺下跌影響信心,市場報價弱勢下跌;下半周,傳言限產一度提振,盤面上漲出貨略有好轉,然而,消息并無可靠來源,盤面再度反轉下跌,市場報價弱穩整理。下周國內鋼市如何演繹?具體情況來看,在供應端,鋼企盈利率53.25%,周環比增加3.03%;高爐開工率79.51%,周環比增加1.22%。在需求端,終端開工緩慢上升,前2月鋼材出口同比增長6.7%,家電出口同比增長9.4%。綜合來看,本周正值兩會召開,政策釋放積極信號,財政政策將更加積極;終端方面受資金偏緊影響,部分工程進度緩慢,采購需求表現一般。另外,社會庫存處于拐點,為市場提供一定信心。基于,外部環境錯綜復雜,供需兩端不及預期,多空博弈盤面震蕩等,鑒于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3460-3560元區間運行。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2025-02-212月21日西本鋼材價格指數走勢預警報告

· 2025-02-142月14日西本鋼材價格指數走勢預警報告

· 2025-01-171月17日西本鋼材價格指數走勢預警報告

· 2025-01-031月3日西本鋼材價格指數走勢預警報告

· 2024-12-2012月20日西本鋼材價格指數走勢預警報告

· 2024-12-1312月13日西本鋼材價格指數走勢預警報告

· 2024-12-0612月6日西本鋼材價格指數走勢預警報告

· 2024-11-2211月22日西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

【5月29日建筑鋼市晚報】盤中上調

2

上海建筑鋼市日記(止跌上探)

3

5月29日行業要聞早餐

4

國際油價28日上漲

5

【5月29日建筑鋼市前瞻】弱勢整理

6

首批收購存量商品房專項債落地

7

金價在英偉達業績報告發布后跳水

8

周三波羅的海干散貨運價指數上漲

9

LME期銅收跌32美元