每周預警

6月20日西本鋼材價格指數走勢預警報告

2025年06月20日16:00 來源:西本資訊

本期觀點:需求淡季 低位整理

時間:2025-6-23—2025-6-27

預警色標:藍色

●市場回顧:期螺合約區間震蕩,各地報價穩中略調;

●成本分析:焦炭四輪提降開啟,進口礦價震蕩見跌;

●供需分析:高爐開工小幅增加,鐵水產量止降回升;

●宏觀分析:房產開發投資下滑,部分省份國補暫停。

●綜合觀點:本周北方高溫悶熱,南方多地降雨頻繁,戶外施工和運輸受限,終端采購需求有限,期螺盤面區間震蕩,現貨行情沒有方向,各地報價要么平穩,要么10元/噸上下搖擺,總體表現橫盤整理為主。下周國內鋼市如何演繹?具體情況來看,在供應端,鋼企盈利率59.31%,周環比增加0.87%;高爐開工率83.82%,周環比增加0.41%。在需求端,房地產開發投資降幅擴大,鋼材出口維持高位,制造業需求放緩。綜合來看,高溫雨水影響下,需求淡季特征明顯,市場情緒相對低迷,上方受制于需求淡季與成本下移,下方受制于低庫存與產量下降支撐,現貨行情方向難辨,各地報價持穩為主。另外,長流程受原料價格走弱,盈利水平有所增加,而短流程虧損面進一步擴大,尤其西北、西南地區電爐鋼企虧損面較大,受季節性收廢難度大,廢鋼報價堅挺,成品材又相對便宜所致。基于,供需基本面雙弱,宏觀政策暫無利好,中東以伊沖突嚴重,部分大宗商品有所擾動,市場操作相對謹慎等,鑒于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3330-3430元區間運行。

一、行情回顧

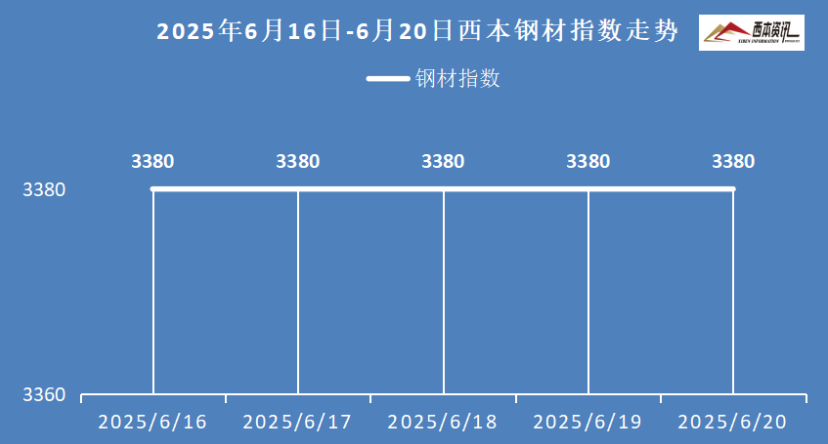

1、西本鋼材指數

本周國內建筑鋼材行情橫盤整理,截至6月20日,西本指數報在3380,周環比上漲10。

2、全國市場方面

區域來看:

上海市場:本周上海建材價格穩中略漲,周環比上漲10元/噸。周初,期螺盤面小幅上漲,商家信心增強,市場報價小幅探漲。周中至周末,終端采購需求疲軟,期螺盤面區間震蕩,市場報價維持平穩。庫存方面:上海螺紋主要庫存21.65萬噸,較上周下降0.1萬噸。基于,梅雨季節需求下滑,但商家無庫存壓力,預計,下周上海建材行情弱穩運行為主。

杭州市場:本周杭州建材窄幅波動,周環比略漲10元/噸。本周高溫雨水天氣頻繁,終端采購需求有限,期貨盤面波幅不大,市場報價小幅切換,主流報價上下10元/噸左右切換。基于,淡季需求出貨有限,市場操作維持謹慎,預計,下周杭州建材行情窄幅震蕩調整為主。

北京市場:本周北京建材價格穩中整理,周環比價格持平。周初,受期螺上漲影響,現貨市場穩中偏強,隨后,受市場成交不佳,主要資源小幅偏弱。庫存方面,北京螺紋主要庫存30.5萬噸,較上周下降0.5萬噸。考慮,本地市場供需雙弱,商家無庫存壓力,挺價意愿較強,預計,下周北京建材市場窄幅震蕩調整為主。

二、成本分析

1、原材料

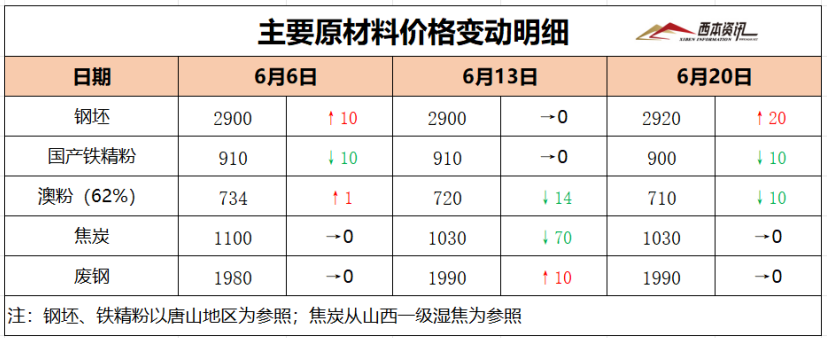

本周國內主要原料表現不一,其中,進口礦價弱勢見跌,鋼坯行情穩中見漲,國產礦弱穩整理,焦炭第四輪提降開啟,廢鋼價格相對平穩,分品種來看:

鋼坯市場:本周國內鋼坯價格穩中見漲,截止發稿,唐山普方坯含稅價報2920元/噸,周環比上漲20元/噸。庫存方面,唐山主要倉儲庫存53.56萬噸,較上周下降0.46萬噸。受軋鋼廠開工率下降,坯料供應量有所減弱,同時,鋼坯出口接單尚可,市場坯料庫存處于低位。考慮,原料端偏弱運行,成本支撐下滑,以及淡季需求預期偏弱等,預計,下周國內鋼坯行情震蕩偏弱調整。

焦煤市場:本周國內焦煤市場偏弱運行,部分區域跌30-50元/噸。受主產地部分煤礦因環保、庫存壓力和井下環境等原因停限產,供應端有所收縮。下游焦企對預期市場偏悲觀,原料煤采購依舊謹慎,市場投機需求有限,煉焦煤成交疲軟,整體煤價承壓明顯,預計,下周國內焦煤市場延續偏弱運行。

焦炭市場:本周國內焦炭市場弱穩運行,部分鋼企第四輪提降開啟。受原料煤價格偏弱運行,上游供應原料煤小幅收縮,同時,部分焦企生產虧損,生產積極性有所下降,焦炭整體供應有所回落。但下游成品材受雨季影響,部分鋼企安排檢修,對焦炭價格繼續施壓,市場情緒總體不高,預計,下周國內焦炭市場偏弱運行。

廢鋼市場:本周國內廢鋼市場漲跌互現,整體平穩為主。雖然廢鋼剛需較弱,但收廢難度大,庫存資源偏緊,廢鋼價格穩中整理。其中,華東地區主導鋼廠收廢價格持穩,周邊區域廢鋼基本平穩;華北、華中、西南和西北等區域相對平穩,華南地區雨水較多,廢鋼價格穩中偏弱。考慮,需求淡季預期不佳,但產廢不足存有支撐,預計,下周國內廢鋼市場震蕩整理為主。

鐵礦市場:本周進口礦行情弱勢見跌,截止發稿,青島港61.5%PB粉報價710元/噸,周環比下跌10元/噸;港口方面,主要港口礦石庫存13896萬噸,環比下降39萬噸。國產鐵精粉交易偏弱,多數礦企低庫存策略,依托長協訂單穩生產為主。進口礦商報價積極,鋼廠以剛需補庫為主,詢盤較為謹慎,中低品礦更受青睞。基于,需求淡季鋼廠減產,原料剛需相應減量,預計,下周進口礦行情震蕩偏弱運行。

三、供給和需求分析

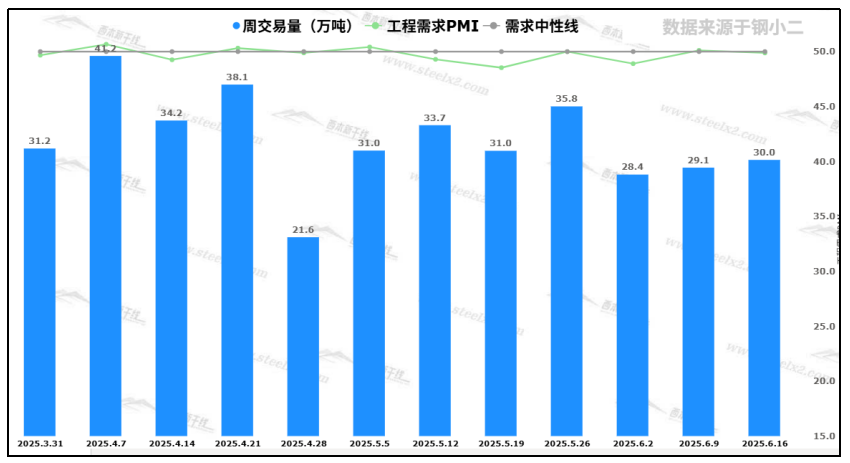

本周高溫及梅雨季節,戶外正常施工受限,終端采購需求減量,淡季需求特征明顯,現貨交易相對疲軟。鋼小二跟蹤數據顯示,本周采樣全國工程需求量為30萬噸,周環比微增3%,工程需求PMI處于需求中心線上,周環比相對持平。

四、宏觀信息

1、前5月房地產開發投資同比下降10.7%

1-5月份,全國房地產開發投資36234億元,同比下降10.7%;其中,住宅投資27731億元,下降10.0%。1-5月份,新建商品房銷售面積35315萬平方米,同比下降2.9%;新建商品房銷售額34091億元,下降3.8%。

2、水利部對9省份啟動洪水防御Ⅳ級應急響應

為應對長江、淮河等流域新一輪降雨過程,水利部19日對江蘇、浙江、安徽、河南、湖北、湖南、廣西、重慶、貴州等9省份啟動洪水防御Ⅳ級應急響應。南方多地將有大到暴雨,主雨區重疊度高,局地可能有特大暴雨。

3、5月中國鋼筋產量同比下降6%

國家統計局數據顯示,2025年5月份,中國鋼筋產量為1688.4萬噸,同比下降6.0%;1-5月累計產量為8228.3萬噸,同比下降1.6%。5月份,中國線材(盤條)產量為1201.6萬噸,同比下降1.2%;1-5月累計產量為5619.3萬噸,同比增長2.3%。

4、前5月鐵路完成投資同比增長5.9%

據國家鐵路集團消息,今年1月至5月,鐵路建設優質高效推進,全國鐵路完成固定資產投資2421億元,同比增長5.9%,有效發揮了投資拉動作用,為經濟社會發展注入新動能。

5、國家發改委大力支持城市更新

國家發展改革委近日下達中央預算內投資城市更新專項800億元,支持各地城鎮老舊小區改造、城市危舊房改造等項目建設,涉及居民戶數約550萬戶、受益人數約1700萬人,推動改善居民居住條件,不斷提升人民群眾幸福指數。

五、綜合觀點

本周北方高溫悶熱,南方多地降雨頻繁,戶外施工和運輸受限,終端采購需求有限,期螺盤面區間震蕩,現貨行情沒有方向,各地報價要么平穩,要么10元/噸上下搖擺,總體表現橫盤整理為主。下周國內鋼市如何演繹?具體情況來看,在供應端,鋼企盈利率59.31%,周環比增加0.87%;高爐開工率83.82%,周環比增加0.41%。在需求端,房地產開發投資降幅擴大,鋼材出口維持高位,制造業需求放緩。綜合來看,高溫雨水影響下,需求淡季特征明顯,市場情緒相對低迷,上方受制于需求淡季與成本下移,下方受制于低庫存與產量下降支撐,現貨行情方向難辨,各地報價持穩為主。另外,長流程受原料價格走弱,盈利水平有所增加,而短流程虧損面進一步擴大,尤其西北、西南地區電爐鋼企虧損面較大,受季節性收廢難度大,廢鋼報價堅挺,成品材又相對便宜所致。基于,供需基本面雙弱,宏觀政策暫無利好,中東以伊沖突嚴重,部分大宗商品有所擾動,市場操作相對謹慎等,鑒于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3330-3430元區間運行。

法律提示:本內容系www.tapabj.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2025-06-136月13日西本鋼材價格指數走勢預警報告

· 2025-06-066月6日西本鋼材價格指數走勢預警報告

· 2025-05-235月23日西本鋼材價格指數走勢預警報告

· 2025-05-165月16日西本鋼材價格指數走勢預警報告

· 2025-05-095月9日西本鋼材價格指數走勢預警報告

· 2025-04-184月18日西本鋼材價格指數走勢預警報告

· 2025-04-114月11日西本鋼材價格指數走勢預警

· 2025-04-034月3日西本鋼材價格指數走勢預警報告

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

6月17日行業要聞早餐

2

全球新船市場新動向

3

夜盤收盤主力合約漲跌互現

4

BDI指數刷新八個月高點

5

【6月17日建筑鋼市前瞻】穩中整理

6

美國鋼鐵公司黃金股細節披露后股價上漲

7

央行月內兩度啟動買斷式逆回購

8

國際油價16日下跌

9

5月汽車起重機銷量1748臺